Volkssparbuch: Warum Menschen mit wenig Geld in Frankreich trotzdem gute Zinsen bekommen

Wer in Österreich sein Geld auf ein Sparbuch legt, bekommt laut der Österreichischen Zentralbank derzeit im Schnitt 0,95 Prozent an Zinsen dafür. Mit den derzeitigen Teuerungsraten (mit 7% im Juli hat Österreich eine der schlechtesten Werte Europas) halten diese Erträge bei weitem nicht mit. Die Ersparnisse verlieren jeden Monat an Wert.

In Frankreich ist die Situation etwas anders. Nicht nur ist die Inflation dort deutlich niedriger (auch Energiepreisdeckel und andere staatliche Eingriffe machen es möglich). Der französische Staat schreibt den Banken außerdem kleine Sparbücher mit einem Mindestzins vor. Zugang dazu haben Menschen abhängig von ihrem Einkommen, ihren Ersparnissen und der Familiengröße.

Wer wenig Geld hat, bekommt so je nach Modell zwischen 3 und 6 Prozent Zinsen auf seinen Notgroschen von insgesamt bis zu 45.000 Euro. Das würde in Österreich für die ärmeren 40 Prozent der Haushalte fast das komplette Nettovermögen erfassen.

Für Menschen mit wenig Geld ein riesiger Unterschied

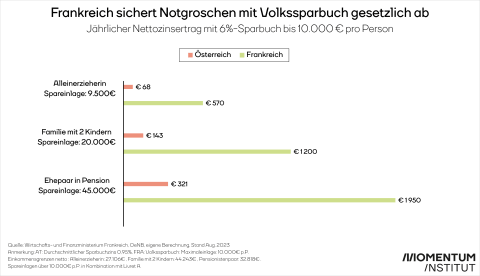

Das Momentum Institut hat ausgerechnet, welchen Unterschied das machen kann. Drei unterschiedliche Haushalte dienen als Beispiele.

- Eine Alleinerzieherin mit einem Notgroschen von 9.500 Euro bekommt bei den aktuellen Zinsen in Österreich einen Zinsertrag von 68 Euro im Jahr. In Frankreich wären es 500 Euro mehr.

- Für eine Familie mit zwei Kindern und 20.000 Euro am Sparbuch beträgt der Unterschied bereits rund 1.060 Euro.

- Ein Ehepaar in Pension mit 45.000 Euro steigt in Österreich um etwa 1.630 Euro schlechter aus.

Sich einen kleinen Polster abzusparen, wird unter österreichischen Bedingungen geradezu bestraft. Wer wenig Geld hat, hat oft aber auch keine Alternativen dazu.

Frankreich sichert Notgroschen mit Volkssparbuch gesetzlich ab

Die französischen Sparbücher werden vom Staat geregelt, aber sie werden aus den Gewinnen der Banken finanziert. Die Zinsen werden an die Inflation angepasst. Sie liegen bei einem allen Menschen offenstehenden Sparbuch-Model ("Livret A" - für Ersparnisse bis 23.000 Euro), derzeit bei 3 Prozent. Da der Einlagezins für die Banken bei 3,75 Prozent liegt, sind aber auch diese Konten immer noch ein gewinnbringendes Geschäft für sie. Beim "Livret d'Epargne" sind es sogar 6 Prozent. Das bekommen allerdings nur Menschen mit kleinen Einkommen und höchstens für 10.000 Euro an Einlage.

In Österreich sind die Gewinne der Banken in den vergangenen Jahren explodiert. Sie profitieren von Krieg und Krise - auch weil die Europäische Zentralbank Zinsen für die Einlagen der Banken angehoben hat, während die ihren Kund:innen niedrige Zinsen bieten und wenig davon weitergeben.

Was kann man tun?

Das Momentum Institut empfiehlt deshalb die Einführung von geregelten Sparbüchern für Menschen mit kleinen Einkommen und Ersparnissen. Und darüber hinaus eine Übergewinnsteuer für die Banken. Von den mit diesen Einnahmen finanzierten Leistungen sollte die Allgemeinheit profitieren - und damit dann auch jene vielen Menschen profitieren, die wegen ihrer kleinen Einkommen gar keine Ersparnisse haben können.