Der Unfug von der "Todessteuer": Nicht Sterben, sondern leistungsloses Vermögen soll besteuert werden

Es ist eine österreichische Spezialität: Sobald es um Pflege, Schulen, Kinderbetreuung oder eine Entlastung bei hohen Preisen geht, taucht sofort der Taschenrechner auf. Finanzminister Markus Marterbauer (SPÖ) sagt, dass es im kommenden Budget einen Sparbedarf von bis zu zwei Milliarden Euro gibt. In so einer Lage müsste man eigentlich die nüchterne Frage stellen: Muss wirklich wieder bei der Mehrheit gespart werden? Oder holen wir einen Teil des Geldes dort, wo große Vermögen leistungslos an die nächste Generation weitergereicht werden?

Auch Marterbauer sagt: Wenn er auf der Einnahmenseite freie Hand hätte, würde er Erbschaften besteuern und damit Arbeit entlasten. Und genau in diesem Moment erklärt uns die Industriellenvereinigung, neue Steuern sind grundsätzlich keine Lösung und startet eine Kampagne gegen Steuerwahn und die Todessteuer.

Alte Strategie: Vom Schnüffelstaat zum Sensenmann

Angeblich träfe sie in Wahrheit Familienbetriebe, Eigentum und die nächste Generation. Das ist keine spontane Wortmeldung. Das ist professionelle Interessenpolitik. Schon 2023 startete die Industriellenvereinigung eine Kampagne gegen Vermögenssteuern unter dem Label Schnüffelsteuer. Die Methode ist also nicht neu. Die Industriellenvereinigung hat nur das Kostüm gewechselt: vom Schnüffelstaat zum Sensenmann. Die Wirtschaftskammer macht brav mit und lässt uns wissen, dass “jegliche Eigentumssteuer völlig kontraproduktiv und ein Schuss ins Knie” ist.

Und dann sieht man, wie diese Kampagne weitergetragen wird. Der Kurier berichtet brav, wie schlimm die Wirtschaftskammer Steuern auf Erbprivilegien findet und fragt uns: “Haben Sie Angst vor der Todessteuer?” Für die Kronen Zeitung ist Marterbauer kurz darauf bereits der “Grabräuber der Nation” und sie berichtet rührselig vom Opa, der nur Erinnerungen vererben konnte. Und selbst die würde der Finanzminister noch besteuern. Die Kleine Zeitung erklärte Erben schon vor Jahren zur intimen Angelegenheit, in die sich der Staat nicht einmischen solle.

Das alles ist kein Zufall. Das ist ein Deutungsrahmen, der in mehreren Medien zugleich aufgespannt wird: nicht große Vermögensübertragungen stehen im Zentrum der Debatte, sondern der Opa, die Familie, die Privatsphäre. Nicht der Reichtum. Nicht die Macht. Nicht das Privileg.

Nicht das Sterben, sondern leistungsloses Vermögen soll besteuert werden

Es ist kein Zufall, dass Wirtschaft und Industrie so gern von einer Todessteuer sprechen, wenn es tatsächlich um eine Steuer auf Erbprivilegien geht. Denn besteuert werden soll nicht das Sterben. Besteuert werden soll auch nicht die Erinnerung an den Opa, das Porzellan im Wohnzimmer oder die Fotokiste am Dachboden. Es geht um riesige Vermögenszuflüsse bei den Erb:innen. Also um ein Privileg, das ohne eigene Leistung zufällt und heute in Österreich steuerfrei bleibt. Denn aktuell gibt es für Erbfälle keine Erbschafts- und Schenkungssteuer.

Warum sind diese Wörter so wichtig? Weil sie in uns etwas auslösen. Je nachdem, welches Wort verwendet wird, wird in unseren Köpfen ein anderer Deutungsrahmen aktiviert. Die psychologische Forschung beschreibt Framing so: Schon eine kleine Veränderung in der Wortwahl kann messbar beeinflussen, was Menschen denken, fühlen und tun. Sprache liefert uns also nicht nur Informationen. Sprache gibt uns auch Hinweise darauf, wie wir Informationen einordnen sollen.

Wer Todessteuer sagt, lenkt unsere Gedanken weg vom Vermögenszuwachs bei den Lebenden und hin zu Begräbnis, Verlust, Trauer. Weit weg davon, worum es in der Sache eigentlich geht: um die steuerfreie Weitergabe großer Privilegien. Todessteuer ist also kein beschreibender Begriff, sondern ein politischer Trick.

Eine Erbschaftsteuer lehnen zehn Prozent weniger Menschen ab als eine Todessteuer. Klar. Das eine bezeichnet einen Vermögenszuwachs bei Lebenden. Das andere klingt, als würde der Staat am Totenbett kassieren. Nochmal: Besteuert wird nicht der Verstorbene. Besteuert wird der Vermögenszufluss bei den Erb:innen. Also bei den Lebenden.

"Wenn Sie die Erbschaftsteuer abschaffen wollen, nenne Sie sie Todessteuer"

Das Wissen um die Bedeutung von Worten und ihr bewusster Einsatz ist das Spezialgebiet von Frank Luntz. Er denkt beruflich über Worte nach und gilt in den USA als einflussreichster Berater der republikanischen Partei. Er hat für sie herausgefunden, dass es besser ist, den bis dahin üblichen Begriff für Erbschaftsteuer, die “Estate Tax”, durch den Begriff „Death tax“ zu ersetzen. In einem Memo an republikanische Abgeordnete schreibt Luntz: „Wenn Sie die Erbschaftsteuer abschaffen wollen, nennen Sie sie Todessteuer.“ Weil alle sterben, aber nur ganz wenige sich als Besitzer großer „estates“ sehen. Der Begriff macht die Steuer damit umfassender, persönlicher und brutaler, als sie ist. Er suggeriert, der Staat besteuere Menschen fürs Sterben. Besteuert werden Nachlässe nach dem Tod, nicht Menschen fürs Sterben.

Genau so funktioniert Framing: Es verschiebt zuerst unseren Fokus und dann die politischen Fragen. Aus „Soll ein großer leistungsloser Vermögenszufluss besteuert werden?“ wird „Darf der Staat im Moment der Trauer zugreifen?“

Mit Worten wie “Todessteuer” und den dazu passenden Kampagnen, verteidigt eine kleine, sehr mächtige Gruppe ihr Privileg, große Vermögen weiterhin steuerfrei an die nächste Generation weiterzureichen. Der Staat soll beim Lohn, beim Konsum, bei jeder Tankfüllung und jedem Einkauf zugreifen dürfen, aber wenn Millionen und Milliarden vererbt werden, soll plötzlich Andacht herrschen. Genau das ist das Privileg.

Die Erbprivilegsteuer ist rechtlich möglich

Ein zweiter Mythos gehört gleich mit entsorgt: Die Erbprivilegsteuer sei in Österreich rechtlich sowieso unmöglich. Nein. Seit 1. August 2008 gibt es keine Erbschafts- und Schenkungssteuer mehr. Eine Steuer, die wir seit 1759 völlig selbstverständlich eingehoben haben. Der Verfassungsgerichtshof hat nicht gesagt, dass Erbschaftssteuern an sich verfassungswidrig wären. Er hat die damalige Ausgestaltung aufgehoben, weil insbesondere die Bewertung von Grundstücken mit veralteten Einheitswerten gleichheitswidrig war. Der VfGH hielt sogar ausdrücklich fest, dass es keine verfassungsrechtlichen Bedenken gegen eine Erbschaftssteuer an sich gibt und dass es grundsätzlich im Gestaltungsspielraum des Gesetzgebers liegt, ob und wie Erwerbe von Todes wegen besteuert werden. Mit anderen Worten: Verfassungswidrig war die veraltete Konstruktion. Nicht die Idee, große Erbschaften zu besteuern.

Erbschaften sind in Österreich sehr ungleich verteilt

Und jetzt zu den Zahlen, die in dieser Debatte so verlässlich aus dem Bild geschoben werden. Erbschaften sind in Österreich noch ungleicher verteilt als Vermögen selbst. Bei den unteren zehn Prozent bekommen gerade zwei von zehn Haushalten überhaupt ein Erbe oder eine Schenkung. Wiener Verlassenschaftsdaten zeigen sogar, dass die ärmsten zehn Prozent der Erb:innen im Schnitt Schulden erben. Auch das gehört zur Wahrheit dazu.

Bei den obersten zehn Prozent erbt so gut wie jede:r. Während unten, wenn überhaupt, gerade mal 30.000 Euro winken, erben die reichsten zwei Prozent im Schnitt mehr als 1,5 Millionen Euro. Der Teufel scheißt eben immer auf den größten Haufen.

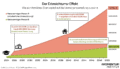

In den nächsten 30 Jahren werden in Österreich fast 700 Milliarden Euro vererbt. Rund die Hälfte davon geht an die reichsten zehn Prozent der Haushalte. Steuerfrei.

Noch einmal: Während bei jeder Entlastung für die Mehrheit sofort gefragt wird, wer das bezahlen soll, werden Hunderte Milliarden an der Spitze geräuschlos weitergereicht.

Schon kleine Erbschaften verändern das gesamte Leben

Der Unterschied, den Erben macht, ist brutal. Ein einfaches Gedankenexperiment: Zwei Personen starten mit ähnlichen Voraussetzungen: gleicher Abschluss, gleicher Beruf, gleicher Wohnort. Einer bekommt familiäre Unterstützung und kann sich Eigentum anschaffen, die andere nicht.

Übers Leben entsteht daraus ein Vermögensunterschied von knapp einer Million Euro. Nicht wegen besserer Leistung, nicht wegen höherer Begabung, allein wegen der Erbschaft. Das ist der Erbreichtums-Effekt. Wer ernsthaft findet, Leistung solle sich lohnen, kann darüber nicht locker hinwegreden.

Ganz oben wird es dann vollends absurd. Laut aktueller Auswertung des Momentum Instituts gibt es in Österreich 51 Milliardär:innen; 84 Prozent von ihnen haben ihr Milliardenvermögen geerbt. Die reichste Einzelperson besitzt 126.000-mal so viel wie eine Durchschnittsperson. Das ist keine Ökonomie der fairen Chancen. Das ist eine Geburtslotterie. Und genau in so einer Situation wird uns erklärt, eine Erbprivilegsteuer sei eine Zumutung für die Mitte. Nein. Sie ist eine Zumutung für Erb-Dynastien. Und deshalb wird sie hart bekämpft.

Warum machen manche Zeitungen da mit?

Medien machen bei dieser Kampagne nicht deswegen mit, weil Reiche auf magische Weise recht haben. Sondern weil große Medien in Österreich selbst in Eigentumsstrukturen sitzen, die wirtschaftlicher und politischer Macht sehr nahe sind. Und weil in so einem System die Angst der Besitzenden schneller zur Schlagzeile wird als die Interessen derer, die nichts erben außer Rechnungen.

Man muss sich nur die Eigentumsverhältnisse anschauen. Der österreichische Medienmarkt ist extrem konzentriert. Wenn man die Eigentümer:innen Österreichs Medien aufzählen will, kommt man mit sehr wenigen Namen aus. Die großen österreichischen Tageszeitungen gehören einigen Familien, Banken und der katholischen Kirche. Der Einfluss der Eigentümer:innen und der Wirtschaft beschreibt ein europäischer Bericht als Risiko für die redaktionelle Unabhängigkeit. In so einem System braucht es keine direkte Weisung. Da genügen Eigentum- und Marktlogik, etwa Anzeigenabhängigkeit, damit die Angst der Besitzenden plötzlich wie die Sorge der Allgemeinheit klingt.

Deshalb wird auf offener Bühne nicht die Frage diskutiert, wie ein Steuersystem gerechter und vernünftiger werden kann. Hier wird auf offener Bühne das Interesse der Mächtigsten verhandelt. Die Reichsten des Landes verteidigen ein zentrales Privileg: Vermögen steuerfrei an ihre Kinder weiterzugeben.

Und sie verteidigen es mit genau dem Instrument, mit dem Macht sich am liebsten tarnt: Sie tarnt ihr Eigeninteresse als Sorge um „uns alle“. Der Häuslbauer soll zittern, damit der Multimillionär lacht. Der Familienbetrieb soll als Schutzschild dienen, damit große Vermögen unberührt bleiben. Genau so funktioniert politische Hegemonie: Die Mitte wird als menschliches Schutzschild für ganz oben missbraucht.

7 "Argumente" entkräftet

Schauen wir uns diese “Argumente” mal an.

#1 „Das trifft eh wieder die Mitte.“

Nein. Tut es nicht. Beim aktuell diskutierten Modell mit einem Freibetrag von einer Million Euro zahlen die unteren 98 Prozent der Haushalte im Schnitt null Euro Erbprivilegsteuer. Für selbst genutztes Wohneigentum ist ein Freibetrag von 1,5 Millionen Euro vorgesehen, für kleine weitergeführte Familienbetriebe und Bauernhöfe sind Ausnahmen angekündigt. Betroffen wären nur die Erb:innen von sehr großen Vermögen. Wer da permanent so tut, als stünde der Hauptwohnsitz der Durchschnittsfamilie auf dem Spiel, täuscht bewusst über die Zielgruppe der Steuer hinweg.

#2 “Familienunternehmen und Bauernhöfe sind die Hauptbetroffenen.“

Das sagte der Generalsekretär der Industriellenvereinigung im Kurier-Interview fast wörtlich. Auch dieses Argument lebt von maximaler Unschärfe. Natürlich kann jede Steuer schlecht konstruiert werden, aber darüber reden wir nicht. Die OECD sagt ausdrücklich, dass es gute Gründe gibt, Erbschaften stärker zu besteuern mit Ausnahmen für kleine Erbschaften. Gleichzeitig hält sie fest: Mögliche Probleme bei Unternehmensnachfolgen hängen vom Design ab. Genau deshalb arbeiten alle ernsthaften Modelle mit Freibeträgen, Ratenzahlungen, Stundungen oder Sonderregeln für Betriebsvermögen. Und die OECD ergänzt etwas, das in dieser Debatte fast nie gesagt wird: Eine solche Steuer kann auch helfen, Geld dorthin zu lenken, wo es sinnvoll eingesetzt wird. Also Kapital nicht automatisch an jene zu geben, die zufällig verwandt sind, sondern an jene, die tatsächlich geeignet sind.

#3 “Das ist mehrfach versteuertes Geld.”

Ja, und? Die Erb:innen bekommen das Vermögen zum ersten Mal. Niemand käme auf die Idee zu sagen: "Das Unternehmen hat schon Steuern gezahlt, also darf der Lohn der Beschäftigten nicht besteuert werden." In jedem Steuersystem werden unterschiedliche Vorgänge unterschiedlich besteuert: Erwerb, Konsum, Besitz, Transfer. Dass Vermögen irgendwann einmal schon irgendwo besteuert wurde, ist kein Freibrief, jeden weiteren Zufluss unantastbar zu machen. Die eigentliche Besonderheit ist doch nicht die Doppelbesteuerung. Die eigentliche Besonderheit ist, dass wir sehr große Vermögensübertragungen anders behandeln, als jeden Kauf einer Wurstsemmel.

#4 “Das wird ein Bürokratiemonster, ein Schnüffelstaat.”

Wieder geht es darum, das Thema weg von Gerechtigkeit und hin zu Überwachung zu verschieben. Die OECD kommt aber zum gegenteiligen Schluss: Erbschaftssteuern haben gegenüber anderen Formen der Vermögensbesteuerung mehrere administrative Vorteile. Eben weil sie nicht jedes Jahr erhoben werden, sondern nur dann, wenn Vermögen tatsächlich übertragen wird. Wer „Schnüffelstaat“ ruft, will nicht Bürokratie, sondern Besteuerung verhindern.

#5 “Österreich hat ohnehin schon eine viel zu hohe Steuerlast.”

Das stimmt in einem ganz bestimmten Sinn. Österreich hat 2024 eine Abgabenquote von 43,4 Prozent und liegt damit im Spitzenfeld der OECD. Aber genau das ist ja der Punkt. Diese Zahlen sind kein Argument gegen die Erbprivilegsteuer. Sie sind ein Argument für sie.

Wenn Arbeit in Österreich so hoch belastet ist, dann ist die vernünftige Antwort nicht: Lassen wir große leistungslos erworbene Vermögen weiter steuerfrei. Die vernünftige Antwort ist: Entlasten wir Arbeit und holen wir einen fairen Beitrag dort, wo Vermögen ohne eigene Leistung zufließt.

#6 „Es bringt ohnehin fast nichts.“

Auch das ist schlicht falsch. Je nach Modell kommt man auf rund 900 Millionen bis rund eine Milliarde Euro jährlich. Natürlich löst eine Erbprivilegsteuer nicht jedes Budgetproblem. Aber wer gleichzeitig fordert, jede Entlastung müsse budgetneutral sein, wer neue Sparpakete über zwei Milliarden ankündigt und dann so tut, als wäre eine Milliarde auf der Einnahmenseite vernachlässigbar, der betreibt keine nüchterne Budgetpolitik. Er betreibt Schutzpolitik für Vermögen.

#7 “Dann bringen die Leute ihr Vermögen eben ins Ausland.”

Auch das ist keine ökonomische Analyse, sondern schlicht eine Drohung. Die OECD sagt dazu zweierlei. Ja, es gibt Hinweise auf Steuerplanung und Migration unter sehr Vermögenden. Aber sie sagt ebenso klar: Diese Reaktionen lassen sich weitgehend durch bessere Ausgestaltung eindämmen. Genau dafür macht man Gesetze. Sonst könnten wir jede Steuer abschaffen, sobald der Reichste im Raum mit dem Koffer winkt.

Demokratische Steuerpolitik darf sich nicht vom Fluchtreflex der Privilegierten erpressen lassen.

Viele Länder besteuern Erbschaften

Noch etwas ist wichtig: Eine Erbprivilegsteuer ist international überhaupt nichts Exotisches. Steuern auf Vermögensübertragungen werden in über zwei Dritteln der OECD-Ländern erhoben. Die OECD plädiert sogar ausdrücklich dafür, von solchen Steuern in Zukunft stärker Gebrauch zu machen, weil es für mehr Gerechtigkeit sorgt.

Österreich ist hier nicht der Ort nüchterner Vernunft, den uns die Industriellenvereinigung gern verkauft. Österreich ist eher der obskure Sonderfall, in dem große Vermögensübergänge besonders freundlich behandelt werden.

Erbschaftsteuern sind etwas Liberales

Ein besonders zähes Missverständnis lautet, die Idee einer Erbprivilegsteuer sei irgendwie unliberal. Dabei ist das Gegenteil richtig. Die Besteuerung von Erbprivilegien ist tief in der liberalen Tradition verankert, jedenfalls in jener liberalen Tradition, die sich gegen die Geburtsherrschaft richtet. Wer Eigentum verteidigt, aber jede Korrektur erblicher Macht ablehnt, steht also nicht automatisch auf der Seite des Liberalismus.

John Stuart Mill, einer der großen liberalen Denker des 19. Jahrhunderts, formulierte es noch klarer. Er wollte nicht in erster Linie begrenzen, was jemand hinterlassen darf, sondern was jemand durch Vermächtnis oder Erbschaft erwerben darf. Mill argumentierte, dass Kinder Anspruch auf Bildung und einen fairen Start haben, aber nicht darauf, ohne eigene Anstrengung reich gemacht zu werden. Eigentum mag verdient sein. Erbprivileg ist es nicht. Er schrieb sogar, es sei nichts Anstößiges daran, eine Grenze für das zu ziehen, was jemand durch die bloße Gunst anderer erwirbt. Das ist das Gegenteil jener heutigen Pseudo-Liberalität, die jede Kritik an erblichen Vermögensblasen sofort als Enteignung denunziert.

Sogar Andrew Carnegie, ein schottisch-amerikanischer Industrieller und einer der reichsten Menschen seiner Zeit, also wahrlich kein Gewerkschaftssekretär, nannte die starke Besteuerung großer Nachlässe die “weiseste” Form der Besteuerung. Der Staat, schrieb er sinngemäß, markiere damit seine Missbilligung des selbstsüchtigen Millionärslebens. Und er forderte abgestufte Sätze: nichts auf moderate Summen für Angehörige, aber steil ansteigend bei großen Vermögen.

Auch das ist wichtig: Selbst aus dem Innersten des Kapitalismus kam die Einsicht, dass dynastische Vermögensvererbung nicht einfach mit Freiheit verwechselt werden darf. Freiheit ist nicht das Recht, auf ewig Übermacht zu vererben.

Die Gegenwehr der Besitzenden war damals übrigens ähnlich hysterisch wie heute. Daran hat sich wenig geändert. Wenn sehr Vermögende ihren Sonderstatus bedroht sehen, sprechen sie auffallend schnell von Untergang, Sozialismus und einem Angriff auf die Zivilisation. Dabei ist es nur ein Angriff auf ihre Steuerprivilegien.