Wie (risiko)reich ist René Benko? Antworten auf häufige Fragen zum Immobilienmilliardär

Rene Benko ist ein Multimilliardär und damit einer der reichsten Menschen in Österreich. Sein Vermögen machte er mit Immobilien. Wie reich ist er und wie hat er das genau gemacht?

René Benko ist ein umtriebiger Geschäftsmann. In weniger als zwanzig Jahren schaffte er es vom Schulabbrecher zum milliardenschweren Immobilienunternehmer. Er ist politisch exzellent vernetzt. Ihn verbindet etwa eine lange Bekanntschaft mit Bundeskanzler Sebastian Kurz.

Wie reich ist Rene Benko?

Laut einer Schätzung des Magazins “Forbes” aus diesem Jahr hat er ein privates Vermögen von 5,7 Milliarden Dollar (rund 4,8 Mrd. Euro).

Benkos Gesellschaften gehört etwa ein Viertel der Kronen Zeitung, Österreichs reichweitenstärkster Tageszeitung, und des Kuriers. Große Teile seines Firmenvermögens befinden sich aber in Deutschland und gehen auf die Übernahme großer Warenhausketten wie Galeria Karstadt Kaufhof zurück. Seit dem Aufstieg von Internethandel und Shopping-Center-Konzepten waren die Warenhäuser unter Druck geraten.

Corona und der “Kaufhauskönig”

Die Corona-Pandemie hat die prekäre wirtschaftliche Situation von Benkos Warenhäusern noch einmal verschärft. Die Jobs von 28.000 Beschäftigten stehen auf dem Spiel. Deutschland half mit Corona-Staatshilfen in Höhe von 460 Millionen Euro aus. Ein großer Profiteur von dieser staatlichen Unterstützung sind Benkos Immobilienunternehmen. Sie mussten dadurch nicht mitten in der Krise neue Mieter für die teuren Geschäftsflächen suchen. Die Mieten für seine eigenen Kaufhausketten während der Krise zu senken, lehnte Benko laut Handelsblatt-Bericht nämlich ab.

Kein Wunder, dass vor allem in Deutschland das öffentliche Interesse am Geschäftsgebaren des österreichischen Immobilienunternehmers wächst. Ein Rechercheteam des Westdeutschen Rundfunks (WDR) hat jetzt mit “Der Kaufhauskönig” eine Dokumentation zu Benkos Aufstieg und Firmengeflecht vorgelegt.

Im Zuge der Dreharbeiten in Wien wurde auch ich auf Grund meiner Forschung in diesem Bereich zu Benkos Geschäftszahlen befragt. In einer TV-Doku sind aber immer nur kurze Aussagen möglich. Deshalb hier noch ein paar weitere Fragen und Antworten zu Benkos Geschäftsmodellen und Geschäftspraktiken.

René Benkos Immobilien-Gesellschaft “Signa Prime Selection AG” hat ihr Immobilien-Vermögen in nur 10 Jahren von 750 Millionen auf über € 15 Milliarden im Jahr 2020 gesteigert? Wie konnte sie das schaffen?

Einen großen Teil seines Vermögens hält René Benko in Form von Anteilen seiner Familie Benko Privatstiftung an der Immobilien-Holding SIGNA Prime Selection AG. Für diese ist er außerdem noch als „Key Advisor“ tätig und berät sie in strategischen Fragen.

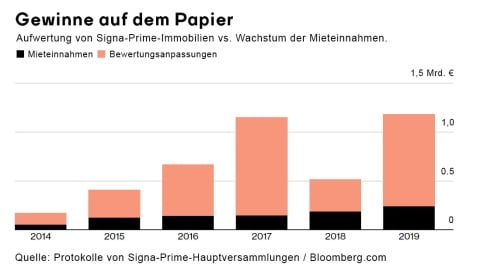

Im Immobilienbereich kann man sich sehr rasch mehr Besitz aufbauen. Eine Möglichkeit dafür sind Neubewertungen von bereits bestehenden Immobilien. Wird der Wert neu und höher berechnet, kann man mit derselben Immobilie einen höheren Kreditbetrag decken. Mit diesen neuen Krediten kann man dann alte Schulden zurückzahlen oder neue Immobilien kaufen - ohne aber selbst mehr Geld einsetzen zu müssen.

Das Konzernergebnis der Signa Prime im Jahr 2019 wäre ohne Aufwertungen von Bestandsimmobilien negativ gewesen, und zwar in Höhe von rund 60 Millionen Euro unter Berücksichtigung von Zinszahlungen. Trotzdem hat sie gute Dividenden bezahlt, die vor allem an Benko gingen. Mehr dazu habe ich bereits vor einiger Zeit aufgeschrieben.

Können aus Neubewertung von Immobilien ausschüttungsfähige Gewinne werden? Wie geht das?

In internationalen Rechnungslegungsstandards (IFRS) ist das möglich. Konzerne dieser Größenordnung legen eine solche Bilanz üblicherweise zusätzlich zu nationalen Abschlüssen. In Deutschland (HGB) und Österreich (UGB) gilt aber das “Realisationsprinzip”. Das bedeutet: höhere Neubewertung von Immobilien scheinen in der Bilanz nicht auf. Es entstehen also durch die Neubewertung “stille Reserven”, die nicht als Gewinn ausgeschüttet werden können. Erst wenn solche stillen Reserven durch den Verkauf der Immobilie “realisiert” werden, wird der Gewinn ausschüttbar.

Allerdings können verschachtelte Konzerne Wege finden, um Gewinne auf Basis von Neubewertungen zumindest teilweise ausschüttbar zu machen. Ob das im Geflecht von René Benko wirklich passiert ist, kann man aus den offiziellen Bilanzen nicht ablesen. Einige dieser Wege sind in der Immobilienbranche aber durchaus üblich.

Zum Beispiel:

So können in der Muttergesellschaft oder auch in anderen Konzerngesellschaften Gewinne entstehen, die an anderen Stellen im Konzern Verluste auslösen. Dort werden diese Verluste aber mit der Argumentation gerechtfertigt, es gebe “stille Reserven” auf Grund von höheren Immobilienbewertungen.

Was bedeutet es, dass Benko nicht nur die Immobilien, sondern auch wichtige gewerbliche Mieter dieser Immobilien kontrolliert?

Auf den ersten Blick mag es problematisch erscheinen, dass Benko nicht nur Eigentümer der Gewerbeimmobilien, sondern auch der Warenhauskette Galeria Karstadt Kaufhof ist, die wiederum ein wichtiger Mieter von Benkos Immobilienunternehmen ist. Könnte Benko hier durch überhöhte Mietzahlungen zu einer überhöhten Bewertung der Immobilien beitragen?

Zunächst ist hier festzuhalten, dass bei der Bewertung von Immobilien immer auf die am Markt erzielbaren Mieten in einer bestimmten Lage abgestellt werden muss. Ein Wirtschaftsprüfer muss also nachvollziehen können, ob die bezahlten Mieten marktüblich sind. Die tatsächlich bezahlten sind dafür nur ein Indikator.

Unterm Strich ist es aber schon auffällig, dass in den Jahren 2017 bis 2019 das Immobilienportfolio von Benkos Signa Prime große Aufwertungen nach internationalen Rechnungslegungsstandards verzeichnet hat, obwohl die tatsächlichen Mieten im Vergleich stagnierten. Für eine wirklich eingehende Analyse wäre hier aber ein Einblick in die Bewertungsgutachten notwendig, die nicht öffentlich vorliegen.

Quelle: Bloomberg

Wie risikoreich ist das Geschäftsmodell von Benkos “Signa”-Firmengeflecht?

Ganz allgemein gilt, dass Immobilienunternehmen von steigenden Immobilienpreisen in ihren jeweiligen Regionen profitieren. Umgekehrt ist vor allem der Bereich von Geschäfts- und Gewerbeimmobilien stärker von der allgemeinen wirtschaftlichen Entwicklung abhängig. Eine Pleitewelle des stationären Handels nach Corona könnte zu höherem Leerstand und niedrigeren Geschäftsmieten führen. Da der Schwerpunkt des Immobilienbestands von Benkos Signa Prime genau in diesem Segment liegt, könnte er von so einer Entwicklung stark betroffen sein.

Bleibt die Frage, ob entsprechende Risiken in den Büchern, das heißt in der öffentlich einsehbaren Bilanz, Berücksichtigung finden.

Ein Indikator dafür sind die Zinssätze, mit denen zukünftige Entwicklungen bewertet werden. Auffallend ist der relativ hohe Einfluss des Kapitalisierungszinssatzes, mit dem der Wert der “ewigen Rente” von Erlösen nach Ablauf von 8-10 Jahren geschätzt wird. Je niedriger dieser Zinssatz, desto größer das Risiko.

Im Fall der Signa Prime liegt der mittlere Kapitalisierungszinssatz bei genau 3,8 Prozent. Das ist vergleichsweise niedrig für ein Portfolio mit Schwerpunkten im Bereich Einzelhandel und Büroflächen, das zu einem Drittel aus noch zu entwickelnden oder renovierungsbedürftigen Immobilien mit entsprechend höheren Risiken besteht. Einem dazu befragten, professionellen Immobilienbewerter zu Folge sei so eine Kalkulation in einem Kontinuum zwischen „konservativ“ und „sportlich“ eher “im Bereich des Leistungssports anzusiedeln“.

Wie gut ist die Signa Prime mit Eigenkapital ausgestattet?

Würde man nun zum Kapitalisierungszinssatz der Signa Prime von 3,8 Prozent ein bis zwei Prozentpunkte addieren, wären die Auswirkungen auf die Bewertung der Immobilien beträchtlich, diese würden zwischen ca. € 1,4 Milliarden und € 2,4 Milliarden sinken. Dieser Umstand geht allerdings aus der Bilanz der Signa Prime klar hervor und ist den Investoren also bekannt.

Selbiges gilt für den Umstand, dass ein wesentlicher Teil des Eigenkapitals der Signa Prime aus Genussscheinen besteht, die laut Anhang im Lauf der nächsten 10 Jahre zurückgezahlt werden müssen. Würde man die Genussscheine stattdessen als Fremdkapital einstufen und von den Aufwertungen des Immobilienbestands in den Jahren 2018 und 2019 absehen, würde die Eigenkapitalquote im Konzernabschluss nur noch rund 15 Prozent betragen. Würde man dann außerdem noch mit höheren kalkulatorischen Zinssätzen arbeiten, wäre die Eigenkapitalquote sogar noch niedriger.

Das bedeutet nicht, dass die in der Bilanz ausgewiesene Eigenkapitalquote falsch ist. Obige Berechnungen verdeutlichen nur große bilanzpolitische Spielräume, die im Falle der Signa Prime eher aggressiv, das heißt mit beträchtlicher Risikoneigung, ausgeschöpft wurden.