Undercover bei der Deutsche Vermögensberatung: "Das ist nicht Schlaraffenland - es ist besser!"

Reinkommen - das geht bei der Deutsche Vermögensberatung ziemlich schnell. Eine unverbindliche E-Mail genügt: Man hätte viele Plakate und Anzeigen etwa an Bushaltestellen gesehen, wonach der deutsche Finanzberatungsriese Karrierechancen biete und Mitarbeiter:innen suche. Könne man sich einmal vorstellen?

Am Nachmittag des nächsten Tages ruft ein Mann an. Matthias stellt sich kurz vor und fragt dann ab: Was machen sie denn bisher so? Wie sind sie auf uns aufmerksam geworden? Warum wollen Sie Finanzberater bei der Deutsche Vermögensberatung werden? Meine zu Recherchezwecken nicht hundertprozentig wahrheitsgemäßen Antworten scheinen zu überzeugen. "Können Sie morgen früh für ein Gespräch zu uns kommen?", fragt Matthias. Klar kann ich.

Jürgen Klopp ist das Aushängeschild der Deutsche Vermögensberatung

So beginnt der Versuch, in das Innenleben der Deutsche Vermögensberatung (DVAG) vorzudringen. Das Unternehmen setzt mit der Vermittlung von Versicherungen und Finanzprodukten jährlich Milliarden Euro um. Allein in Deutschland hat es laut eigener Angabe 8 Millionen Kund:innen, das sind 10 Prozent der Bevölkerung. Prominente wie Fußballtrainer Jürgen Klopp werben gegen hohes Honorar für die Deutsche Vermögensberatung. Schlagersängerin Helene Fischer trat bei internen Veranstaltungen auf.

Doch was die DVAG auch hat: einen außerordentlich schlechten Ruf. Berater:innen würden unter Druck gesetzt, ja viele Abschlüsse zusammenzubekommen. Denn nur dafür gibt es Geld. Vor allem der Bekanntenkreis soll angezapft werden, um Verträge abzuschließen. Berater:innen sollen möglichst viele andere Berater:innen anwerben, von deren Vertragsabschlüssen sie letztlich ebenfalls profitieren.

Da bleiben viele auf der Strecke. Ich habe Menschen getroffen, die den Bach runtergegangen sind.

Finanzberater, der bei Strukturvertrieb ausstieg

Diese Art der Vergütung nennt sich Strukturvertrieb und gleicht einem Pyramidensystem. Wer oben steht, verdiene ohne großen Aufwand sehr viel Geld, heißt es. Ein Schulungsleiter wird später zu mir sagen: "Ein Agenturleiter, der mit mir zusammenarbeitet, hat monatlich 13.000 Euro herausbekommen - mit einem Tag Arbeit in der Woche. Das ist möglich bei uns." Dabei ist die Stelle in der Hierarchie recht weit unten. Kann sich solch ein Verdienst mit minimalem Aufwand ausgehen? Was ist mit den vielen anderen, die unten stehen? Die angelockt werden vom Versprechen, dass jede:r mit Finanzberatung reich werden kann?

Ein Finanzberater, der in einem Strukturvertrieb gearbeitet hat und später dort ausgestiegen ist, sagt: "Es wird einem vorgegaukelt, was alles möglich ist. Natürlich ist das möglich, aber nur für ganz wenige." Zweieinhalb Jahre habe er mitgemacht. "Da bleiben wahnsinnig viele auf der Strecke. Ich habe Menschen getroffen, die wirklich den Bach runtergegangen sind", sagt er. Von MOMENT darauf angesprochen, betont die Deutsche Vermögensberatung, ihr Bezahlmodell als Pyramidensystem zu bezeichnen, sei "unzutreffend".

Kein Pyramidensystem? Schulungsunterlagen der DVAG zeigen, wie Berater:innen ein mehrere Ebenen tiefes Team aufbauen sollen. Von deren Provisionen erhalten sie einen Anteil. // Screenshot DVAG

Keine Ahnung? Kein Problem für angehende Berater:innen der DVAG

Im Herbst vergangenen Jahres lockte die Deutsche Vermögensberatung Bank AG, wie sie in Österreich heißt, in einer großen landesweiten Kampagne dazu, als Berater:in bei ihnen einzusteigen. Auch wer bisher keine Ahnung von dem Geschäft damit habe, für Kund:innen die angeblich besten Versicherungen und Geldanlagen zu finden, sei willkommen. Es ginge auch als Zweitjob nebenbei - kein Problem. Und Geld winke reichlich. So viel, dass es den Erstjob möglicherweise bald gar nicht mehr braucht.

Also hin zum Vorstellungsgespräch in einem Büro der Deutsche Vermögensberatung, angesiedelt in einem normalen Mietshaus im 3. Wiener Gemeindebezirk. Ich habe weiche Knie, Herzrasen und Hitzewallungen beim Drücken des Klingelknopfs. Denn in E-Mails und am Telefon ein wenig zu flunkern ist eine Sache. Im persönlichen Gespräch vorzugeben, jemand anderes zu sein, ist dann doch noch etwas anderes. Immerhin: Aufgrund der Corona-Pandemie kann ich eine Maske tragen. Das schafft zumindest die Illusion, unerkannt zu bleiben.

Beim Interview ist neben Matthias auch Susanne dabei. Beide sind rund um die 50 und schon mehr als zehn Jahre bei der DVAG. Und beide heißen nicht wirklich so. Wir haben alle Namen von Mitarbeiter:innen der DVAG geändert. Susanne soll mein Coach werden, mich durch die ersten Schulungen und Gespräche mit Kund:innen führen. Heute spricht vor allem Matthias und präsentiert beeindruckende Zahlen: Seit 2015 wachse das Unternehmen immer weiter. Auch im ersten Jahr der Corona-Pandemie ging es für die DVAG aufwärts. Fast 2 Milliarden Euro Umsatz weist der Geschäftsbericht für 2020 aus. Die bestehenden Verträge haben einen Gesamtwert von knapp 223 Milliarden Euro. Drei Viertel davon sind Lebensversicherungen.

In kurzer Zeit soll ich zum Wunderwuzzi in Finanzdingen werden

"Diese Lawine rollt weiter", sagt Matthias. "Lawine im positiven Sinne", ergänzt er. Natürlich. In Österreich sind die Zahlen aber weit entfernt von denen in Deutschland. In der Ostregion mit seinen rund 2,5 Millionen Einwohner:innen "haben wir 25.000 Bestandskunden", sagt Matthias und umschreibt es so: "Da ist viel Potenzial." Und hier käme ich ins Spiel. Für meine potenziellen Kund:innen sei ich später alles, ein Wunderwuzzi in Finanzdingen: Money Coach, Subventions-Lotse, Immo-Stratege, Risk Manager. Das sind die Begriffe, die Matthias um sich wirft. Klingt gut, aber was soll das sein?

Auf viele meiner Fragen danach, was ich als Finanzberater genau mache, wird nicht geantwortet. "Lassen Sie uns doch erst einmal kennenlernen", sagt Matthias. Die Frage nach dem Verdienst wird gar nicht angeschnitten. Etwas anderes spreche ich aber offen an: Wie es denn mit der Seriosität des Unternehmens aussähe. Man hört und liest ja einiges. In einem Prozess zwischen der DVAG und einem ehemaligen Mitarbeiter attestierte sogar der Richter dem Unternehmen einen "seit Jahren offiziell lausigen Leumund". Die Beiden verweisen noch einmal auf den großen Kund:innenstamm, die Zufriedenheit, die hohe Quote der Weiterempfehlungen.

Ich hinterlasse offenbar einen guten Eindruck und werde zum ersten Online-Seminar eingeladen. Schon am Montag darauf, einem Feiertag, findet es statt. Mit dabei sein sollen eigentlich auch andere Bewerber:innen sein. Als ich mich ins Meeting einklinke, sehe ich mich jedoch nur drei Berater:innen der DVAG gegenüber. Neu davon ist ein Mann Mitte 20. Der war früher Leistungssportler, ist seit einem Jahr Vermögensberater der DVAG und schult jetzt auch Neulinge.

Bei Fragen nach dem Gehalt muss sich die Ausbilderin räuspern

Seltsam, dass sich trotz einer Kampagne mit mehr als 1.000 Plakaten nicht mehr Leute finden, die diese verlockende Karrierechance packen wollen. Viel Neues zu hören bekomme ich in der kommenden Stunde nicht. Die DVAG sei groß, sie allein mache so viel Umsatz wie die dahinter liegenden 200 Unternehmen der Branche zusammen. Sie setze auf Expansion in Österreich. Dann zitiert Matthias Studien, wonach fast 80 Prozent aller Menschen mit ihrem Job unzufrieden seien. Gehöre man da im Grunde nicht auch dazu? Warum also nicht als Vermögensberater neu starten?

Was erneut fehlt: Wie sieht mein Job aus? Was verkaufe ich und wie kann ich beurteilen, ob ein Produkt gut für Kund:innen ist oder nicht? Wo bekomme ich meine Kund:innen überhaupt her und wie verdiene ich Geld? Das komme dann später.

Wir machen eine "Stärkenanalyse"

Erstmal kommt: Eine sogenannte "Stärkenanalyse". Die sei 250 Euro wert, für mich sei sie aber gratis, sagt Susanne. Die Coachin testet anhand einfacher Fragen, in denen ich mir bestimmte Eigenschaften zuschreibe und andere ausschließe, meine Persönlichkeit aus. Das Stärkeprofil helfe der DVAG, die besten Einsatzbereiche für mich zu finden. Heraus kommt: Ich sei aufgabenorientiert, detailverliebt und qualitätsbewusst. Aber manchmal dauere alles ein bisschen lang bei mir.

Danach möchte ich mit Susanne einmal über Geld reden. Ihr ist das sichtlich unangenehm, sie räuspert sich. In der Finanzberatung läuft es häufig so ab: Für die mit den Kund:innen abgeschlossenen Verträge schütten Versicherungsunternehmen und Banken Provisionen aus, bei Abschluss des Vertrages oder jährlich, solange der Vertrag läuft. Das bekommen die Vermittler:innen.

Wer vom Einstiegshonorar leben will, braucht viele Abschlüsse

Die DVAG tickt etwas anders. "Also, wir haben da eine eigene Währung, wir nennen das Karriereeinheiten", sagt meine Ausbilderin. Jedes Produkt habe eine bestimmte Zahl an Einheiten. "Die werden dann mit Euro multipliziert und wie viele das sind, richtet sich danach auf welcher Stufe sie stehen". Bei Einsteigern wird mit dem geringsten Betrag multipliziert: Ein bis drei Euro sind es.

Die Coachin spricht davon, dass jede:r gewonnene Kund:in im Schnitt 50 Einheiten bringe. Da braucht es schon einige Abschlüsse, um auf ein Honorar zu kommen, das einen durch den Monat bringt. Finanzberater:innen der DVAG arbeiten ausschließlich selbständig. Das Risiko bleibt bei ihnen. Wer krank wird, hat Pech. Gelingen ihnen keine Abschlüsse, kommt auch nichts rein an Einkommen. Der Aussteiger sagt: "Bis sie ins Verdienen kommen, dauert es verdammt lang."

Nicht nur die Deutsche Vermögensberatung verdient so ihr Geld. Das Provisionsmodell ist in der Branche weit verbreitet. Aber: "Bei der DVAG bekommt der Berater nur einen Bruchteil davon, den Rest streift die Gesellschaft ein", sagt er.

Wie ich Kund:innen gewinne? Man hat ja sein Umfeld. Wenn man keine Leute kennt, ist es schwierig.

DVAG-Ausbilderin Susanne

Im "Strukturvertrieb" erhält die über mir gestellte Person auch etwas von der Provision. Und die Ebene darüber ebenfalls. Und so weiter. Wenn ich also demnächst meinen ersten Kund:innen eine Lebensversicherung verkaufe, verdienen Susanne und Matthias mit. Das erwähnt die Coachin in diesem Gespräch aber nicht. Sie sagt: "Sie sollten versuchen, das erstmal nebenbei zu machen." Kaum jemand könne gleich zu Beginn davon leben.

Später bitte ich die Deutsche Vermögensberatung mittels Presseanfrage, mir zu erläutern, wie viel von den Provisionen an Berater:innen gehen und was ihnen höhergestellte Mitarbeiter:innen erhalten. Die schwammige Antwort: "Die Höhe der einzelnen Provisionen variiert."

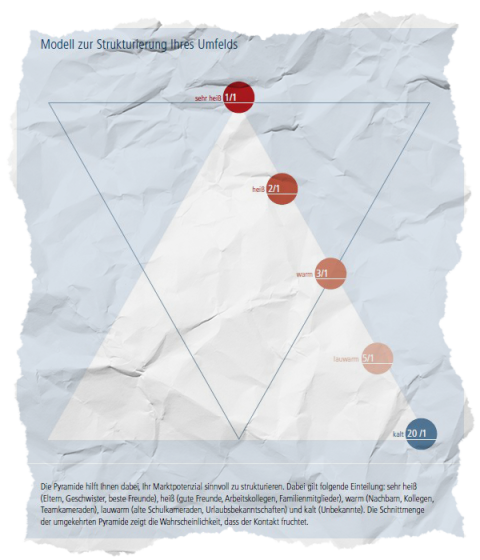

Und wie soll der Start gelingen? Wo sollen die ersten Kund:innen herkommen? "Man hat ja sein Umfeld", sagt mir Susanne. "Man wird klarerweise mit seinen Bekannten darüber sprechen. Wenn man aber keine Leute kennt, ist es schwierig." Auch in den Bewerbungsunterlagen hilft eine Pyramide dabei, meinen Bekanntenkreis nach seinem Potenzial zu ordnen.

In Schulungsunterlagen wird empfohlen, den eigenen Bekanntenkreis zu kontaktieren. Je näher die Personen einem stehen, desto größer sei die Erfolgschance.

Vorerst solle ich aber besser mit niemandem darüber reden. Das rät mir Matthias wenige Tage später im nächsten gemeinsamen Videoanruf. Es ist das inzwischen bereits fünfte Gespräch, das wir führen. Noch immer haben wir nicht darüber geredet, was ich als Finanzberater eigentlich über Finanzen wissen muss, um gut zu beraten. Was sich Matthias aber schon wünscht: Die Lebenspartnerin soll mit ins Boot geholt werden. Beim nächsten Gespräch soll auch sie dabei sein.

Nach meinem Einwand, dass meine Lebenspartnerin weder Zeit dafür noch Interesse daran hat, wird Matthias ein wenig ungehalten. "Ganz offen, ich fange mit keinem etwas an, bei dem der Lebenspartner sagt, das interessiert mich nicht", sagt er. "Dann ist der Berater nicht stark genug, den eigenen Lebenspartner zu überzeugen." Wenn das nicht klappe, "dann ist der Start einfach nicht möglich. Da bin ich klar".

Was folgt: Ein Beratungsgespräch mit meiner Freundin und mir, bei dem Ausbilderin Susanne unsere finanzielle Situation durchleuchten soll. Um Verträge gehe es nicht. Es gehe, "um die Chance etwas kennenzulernen". Kennenlernen heißt: Auch meine Freundin darf sich jetzt das anhören, was ich mir davor schon zweimal anhören musste: DVAG sehr groß, Kund:innen super zufrieden, Verdienstmöglichkeiten wahnsinnig toll.

Generali als exklusive Versicherung der DVAG

Danach stellt Susanne auch einmal inhaltlich etwas vor: So ganz unabhängig berät die Deutsche Vermögensberatung ihre Kund:innen nämlich nicht. "Wir arbeiten bei den Versicherungen nur mit Generali zusammen", sagt sie. Der angebliche Clou dabei. "Sie bekommen bessere Prozente angeboten. 40 Prozent des Umsatzes der Generali kommen über uns rein", sagt Susanne. Die DVAG habe Marktmacht. Und das hieße, exklusive und vorgeblich bessere Produkte für die Kund:innen.

Der Aussteiger aus dem Strukturvertrieb sagt: "Nein, das stimmt überhaupt nicht." Was besser sei bei der DVAG: die Provisionen. "Als Einzelperson würde ich nicht diese Provisionen von der Generali bekommen wie die DVAG, die ja Millionen an Umsatz reinbringt", sagt er. Aber: Die DVAG-Produkte würden sich unterm Strich nicht von dem unterscheiden, was über andere Vermittler:innen abgeschlossen werden könne. "Es ist wie beim Benzin: Ob sie an der Zapfsäule der einen oder anderen Tankstelle stehen, sie kaufen letztlich immer bei der OMV in Schwechat", sagt er.

Nach dem Gespräch weiß die DVAG alles über meine Finanzen

Am Ende des anderthalb Stunden dauernden Gesprächs mit Coachin Susanne sind wir nicht viel schlauer darüber, was ich im neuen Job tun soll. Dafür weiß die DVAG nun ziemlich genau darüber Bescheid, wie es um meine eigenen Finanzen bestellt ist. Die Deutsche Vermögensberatung wird später zu mir sagen, dass es Berater:innen offenstehe "im festgelegten Rahmen individuell Rabatte zu vergeben". Die DVAG erhalte von der Generali Provisionen "im marktüblichen Rahmen".

Wenige Tage später stellt sich Finanzcoach Christopher vor. In einem weiteren zweistündigen Online-Seminar soll ich endlich erfahren, wie Finanzberatung bei der DVAG funktioniert. Doch vorher gibt es von ihm erstmal eine Ladung Motivationssprech. "Entweder du arbeitest für deine Ziele oder für die Ziele anderer", sagt er. Oder auch: "Die beste Zeit etwas anzufangen ist immer: jetzt!" So macht er mir und den drei anderen Teilnehmern der Schulung die Welt der selbständigen Finanzberater:innen schmackhaft.

Arbeiten von Spanien aus, Porsche fahren und unbegrenzt Urlaub

Es sei eine Welt, in der die Grenzen des Verdientes nach oben offen seien. Christopher scheint einer von denen zu sein, die es bei der DVAG geschafft haben. Er berate schonmal Kund:innen per Videoschalte vom Haus in Südspanien aus. Urlaub könne er machen, wann und wie viel er wolle. In der Garage stehe der Porsche Panamera. "Es gilt einfach: No limit!", sagt er.

In die Nacht entlässt er die Seminarteilnehmer mit den Worten: "Nicht wundern, wenn du um 3 Uhr in der Nacht aufwachst. Dein Unterbewusstein wird fragen: Was wäre, wenn nur die Hälfte von dem stimmt, was der gerade gesagt hat?", schwurbelt Christopher. "Dann ist es Schlaraffenland. Und ich kann euch sagen, es ist sogar besser."

Schon am nächsten Morgen geht es weiter. In der Nacht aufgewacht bin ich nicht und vom Schlaraffenland hat mir mein Unterbewusstsein auch nichts erzählt. An diesem Samstag sind drei Stunden Seminar angesetzt. Die erste Stunde geht dafür drauf, die verschiedensten Formeln für persönlichen Erfolg und Glück zu erläutern. Glück heißt hier natürlich immer: viel Geld am Konto. Danach rechnet Christopher vor, wie viel ich verdienen könnte. Er multipliziert Karriereeinheiten wild mit Eurosätzen, die steigen, je höher ich in der Hierarchie stehe.

Schaffst du es nicht, bist nur du schuld

Ganz schnell könnte ich damit Tausende Euro im Monat machen - mit dem Zeitaufwand eines Halbtagsjobs. Es gebe nur eine Voraussetzung: "Ich muss bereit sein, für einen gewissen Zeitraum mehr zu investieren als andere, dann verdiene ich auch mehr als andere." Klingt verlockend, sagt aber auch: Schaffst du das nicht, bist nur du selbst schuld.

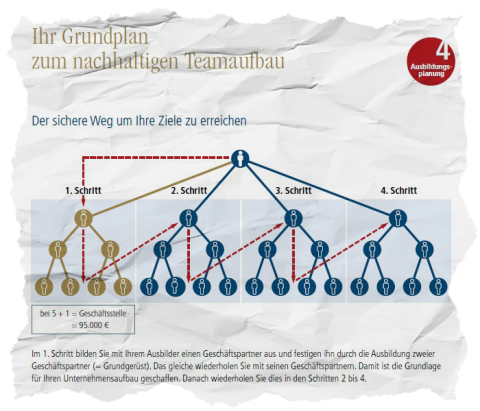

Ausschließlich darüber, Kund:innen zu beraten, funktioniere das mit dem vielen Geld aber nicht, sagt Christopher. Das Erfolgsrezept laute: "Ich werde Geschäftsmann und bilde eigene Partner aus", sagt er und rechnet vor: "Wenn ich zwei Geschäftspartner dazu hole, bekomme ich 1.600 Euro Vergütung."

Zu diesem Zeitpunkt habe ich gerade mal etwas mehr als zehn Stunden Gespräch, Seminar und Schulung hinter mir, und schon jetzt wird mir geraten, neue Mitarbeiter:innen für die DVAG anzuwerben? Und wen frage ich da? Na klar: den eigenen Bekanntenkreis. Ich soll eine Liste mit rund zwölf Leuten erstellen, die ich kontaktieren soll. Mit denen soll ich dann mal über das Thema Vermögensberatung sprechen, ganz unverbindlich natürlich.

Eine Liste der Personen, die Neueinsteiger:innen bei der Deutsche Vermögensberatung abtelefonieren müssen, um sie als Kund:innen oder gleich als Geschäftspartner:innen zu gewinnen. Die hatte auch der deutsche Moderator Jan Böhmermann in seiner Sendung Magazin Royale vor sich. Kurz nachdem ich meine Karriere bei der Deutsche Vermögensberatung gestartet hatte, widmete Böhmermann dem Unternehmen eine ganze Ausgabe seiner Satire-Show Magazin Royale. Dort spielt er einen zusehends nervlich zerrütteten Neu-Berater, der vom höhergestellten DVAG-Mitarbeiter immer stärker unter Druck gesetzt wird, doch endlich mal zu liefern.

Die Sendung von Jan Böhmermann und die Reportage von Frontal zur Deutsche Vermögensberatung machen mich so nervös wie vor dem ersten Anläuten in deren Büro. Was, wenn die DVAG jetzt aufgeschreckt ist und beispielsweise doch jemand einmal schaut, wer dieser Bewerber in Wien eigentlich ist? Allzu schwer herauszufinden wäre das nicht. Es müsste nur irgendjemand dort auf die Idee kommen, eine Internet-Suchmaschine mit meinem Namen zu füttern. Das passiert offenbar nicht.

Nach Abschluss meiner Recherchen konfrontiere ich die Deutsche Vermögensberatung damit, dass meine Ausbilder:innen mir offen raten, meinen Bekanntenkreis abzugrasen, um neue Kund:innen zu gewinnen. Wird diese Art der Kundengewinnung von der DVAG vorgegeben? Die Antwort: "Seitens des Unternehmens gibt es keine Empfehlung, über die genannte Vorgehensweise Kunden anzusprechen." Das steht jedoch im Gegensatz zu dem, was mir Schulungsleiter Christopher erzählt. Er nennt das Wildern im Bekanntenkreis aber nicht Kaltakquise oder Gewinnung von Kund:innen. Er spricht lieber davon, "Leuten Informationen zu geben, die dann Kunden werden." Nun ja.

In der Schulung geht es nun weiter damit, wie man das macht. Christopher simuliert verschiedene Formen von ersten Kontaktgesprächen mit schonmal alten und sehr entfernten Bekannten, die man für sich gewinnen möchte. Einmal gibt er sich unterwürfig und unsicher. Ein weiteres Mal überfällt er seinen Gesprächspartner regelrecht und bedrängt ihn. Das sei natürlich alles falsch. Richtig sei der Mittelweg: höflich, aber hartnäckig. "Ein Nein im Gespräch heißt nur, dass noch eine Information fehlt", sagt Christopher danach. Beiße jemand nicht an, sollte man es einfach in einem halben Jahr noch einmal probieren. "Das unterscheidet einen Profi von einem Amateur."

Grundausbildung bei der DVAG: Stärkenanalyse und Kontaktpyramide

Nach diesem Schulungstag weiß ich also, dass ich Geschäftspartner:innen brauche, die unter mir stehen. Ich habe eine Liste mit engen Kontakten erstellt, die ich abtelefonieren soll. Und ich habe vorgespielt bekommen, wie ich mich am Telefon möglichst geschickt anstelle, um Leute in ein Beratungsgespräch zu locken. Worüber ich sie eigentlich beraten soll, ist mir weiterhin nicht klar.

Schaue ich in die Ausbildungsunterlagen, die mir Christopher geschickt hat, ist das auch nicht verwunderlich. Einzelne Kapital darin heißen: "Erkennen Sie Ihre Stärken!", "Ihre Kontaktpyramide" und "Ihr Grundplan zum nachhaltigen Teamaufbau". Daraus besteht die Grundausbildung bei der DVAG, die auch mit einer Prüfung abgeschlossen wird. Wissen zu den wichtigsten Versicherungsthemen und Vermögensaufbau? Das ist erst in der anschließenden Fachausbildung Thema.

Ich fühle mich zunehmend sicher in der Welt der DVAG. Beim nächsten Gespräch mit Ausbilderin Susanne spreche ich sie sogar auf die Böhmermann-Sendungen an und frage, was sie von den dort gemachten Vorwürfen hält. "Wir sind verärgert", sagt sie. Die Vorwürfe seien alt und wenn überhaupt nur Einzelfälle. "Wenn man da zwei, drei Kunden oder Ex-Berater aus den Jahren 2008 oder 2012 zu Wort kommen lässt, dann kratzt uns das nicht", sagt meine Coachin. "Aber wenn das von einem öffentlich-rechtlichen Sender kommt, dann macht das einen Wind."

Deutsche Vermögensberatung: Hohe Spenden an die "richtigen" Parteien

Sie vermutet: "Der Grund, warum man jetzt auf die DVAG losgeht, ist ein politischer. Wegen der Provisionen bei Lebensversicherungen." Es ist Mitte November. Zur gleichen Zeit stehen SPD, Grüne und FDP in Deutschland kurz davor, sich auf eine neue Regierung zu einigen. Ein Zankapfel: Die Grünen und Teile der SPD wollen das Provisionssystem bei Lebensversicherungen abschaffen. Die FDP möchte daran festhalten. Die deutschen Liberalen bekamen laut Lobby Control seit dem Jahr 2000 mehr als 2 Millionen Euro an Parteispenden von der DVAG zugesteckt, mehr Geld gab es nur für die CDU: fast 5 Millionen Euro. Am Ende einigte sich die Ampelkoalition darauf, bei den Provisionen für Lebensversicherungen erst einmal nichts zu tun. Gut für die Deutsche Vermögensberatung: Denn das ist ihr Kerngeschäft.

Provisionen bei Lebensversicherungen gehören abgeschafft.

Wolfgang Staudinger, Gründer Vergleichsportal fynup

"Den Grund, warum Lebensversicherungen meist mit 35 Jahren Laufzeit abgeschlossen werden, kennen sie wahrscheinlich, oder?", fragt mich Branchenexperte Wolfgang Staudinger während eines Videointerviews zur DVAG. Nachdem ich nur mit den Schultern zucken kann, antwortet er selbst. "Es geht um Provisionsmaximierung." Denn die sei für die Berater:innen am höchsten, wenn Verträge so lange laufen. Staudinger ist selbst Finanzberater, allerdings auf Honorarbasis. Und er ist Gründer des Vergleichsportals fynup. Hier kann jede:r schauen, was die Versicherungsverträge über die Jahre voraussichtlich an Gewinn bringen - und was sie kosten werden.

Über das Portal können Konsument:innen auch Verträge einsenden und prüfen lassen. "Wir bekommen laufend Anfragen auch von DVAG-Kund:innen", sagt Staudinger. Die Provisionen, die zu Beginn der Laufzeit von Lebensversicherungen fällig werden, "sind ein Riesenproblem, das Kund:innen meistens gar nicht bemerken", sagt Staudinger. Wer Verträge in den ersten Jahren nach Abschluss storniert und zurück kauft, macht riesige Verluste von bis zu 50 Prozent. Diese sogenannte Zillmerung bei kapitalgebundenen Lebensversicherungen ist branchenweit üblich "und gehört am besten abgeschafft", sagt Staudinger.

Vorwurf: Berater drohte Kundin mit Verleumdungsklage

Bei der DVAG komme noch etwas hinzu, sagt Staudinger: Dort würden 35 Jahre lang laufende Lebensversicherungen für alles empfohlen: Etwa um einen Bausparvertrag zu ersetzen. Oder als Vorsorge fürs Kind. Auch wenn die eigentlich fällig werden soll, wenn der Nachwuchs volljährig wird. Eine Kundin wollte genau das. Die Deutsche Vermögensberatung empfahl ihr dennoch einen Vertrag über 35 Jahre - allerdings mit Teilauszahlung, wenn ihr Kind 18 wird.

"Das macht bei einer Lebensversicherung mit hoher Abschlussprovision, die in den ersten 5 Jahren verrechnet wird, überhaupt keinen Sinn. Außer den, der Profitmaximierung für den Berater", sagt Staudinger. Für Kund:innen ist es das schlechteste aus zwei Welten: Die fällige Provision ist am höchsten, der Effekt des Zinseszins aber dahin. Vermitteln Berater:innen das, was ihnen am meisten Provision verschafft? "Diesen Vorwurf weisen wir zurück", antwortet die Deutsche Vermögensberatung.

Die DVAG-Kundin habe schließlich den Vertrag storniert, so Staudinger. Beraten worden sei sie von einer Bekannten. Deren Mann, ebenfalls bei der Deutsche Vermögensberatung, habe sogar mit einer Verleumdungsklage gedroht. Denn die Kundin warnte auch einen Verwandten und empfahl ihm, sich die Verträge genau anzuschauen. Auf den Fall angesprochen, antwortet die DVAG: "Ein solcher Fall ist uns nicht bekannt."

Berater:innen stecken selbst im System fest

Auch für Berater:innen selbst können die Provisionsverträge zum Problem werden. Dann nämlich, wenn sie selbst wieder bei der DVAG aussteigen wollen. Denn Provisionen für abgeschlossene Verträge werden zwar sofort ausgezahlt. Aber wenn Kund:innen in den ersten fünf Jahren den Vertrag kündigen, verlangen die Versicherungen einen entsprechenden Teil der Provision von den Vermittler:innen zurück. Das ist die sogenannte Stornohaftung.

Die DVAG stellt diese dann ihren Berater:innen in Rechnung. Ehemalige Berater:innen erleben, dass frühere Kund:innen Verträge stornieren und die Deutsche Vermögensberatung Tausende Euro von ihnen zurückfordert. Provisionen für fortlaufende Verträge würden hingegen nicht ganz so zuverlässig weitergeleitet. Und: Die DVAG bemühe sich nur unzureichend, die von ehemaligen Berater:innen abgeschlossenen Verträge aufrecht zu erhalten.

DVAG: Zu Unrecht von zurückgeforderte Provisionen seien "ein Einzelfall"

Das Thema beschäftigt seit Jahren deutsche Gerichte. So etwa 2019, als ein früherer Berater einen Rechtsstreit gegen die DVAG gewann und Provisionen nicht zurückzahlen musste. Auf den Fall angesprochen schreibt mir die Deutsche Vermögensberatung später, es handele sich "um einen Einzelfall in Deutschland. Ein solcher Fall ist uns in Österreich nicht bekannt."

Wer nicht mehr unter dem Dach der DVAG arbeiten, sondern wirklich selbständig Finanzberatung anbieten möchte, bekommt ein Problem. "Wenn sie das zwei, drei Jahre machen und da raus wollen, wird es schwer, die Kunden mitzunehmen", sagt der Aussteiger aus dem System des Strukturvertriebs. "Denn die haben ihre Verträge ja über die Gesellschaft abgeschlossen. Das ist denen zugeordnet."

Verkauft wird das, was mehr Provision bringt. Auf die Bedürfnisse des Kunden gehen sie nicht mehr ein.

Finanzberater, der aus Strukturvertrieb ausstieg

Wer geht, verliere diese Kund:innen und muss Provisionen stornierter Verträge zurückzahlen. Dazu heißt es vonseiten der Deutsche Vermögensberatung lapidar: Vermögensberater:innen "kennen dieses System der Vorfinanzierung und bilden daher entsprechende Rücklagen".

Das gelinge nicht allen Berater:innen, wie der Aussteiger berichtet: "Irgendwann kann man nicht mehr aussteigen. Da steht dann ein Minus in der Bilanz, weil der Kunde das wieder storniert." Um das auszugleichen, müsse dann umso mehr verkauft werden. "Verkauft wird dann nur mehr das, was mehr Provision bringt. Auf die Bedürfnisse des Kunden gehen sie nicht mehr ein", berichtet er und fragt durchaus besorgt klingend: "Haben Sie schon etwas unterschrieben bei der DVAG?"

"Tolle Eigeninitiative!" Vor dem Rauswurf lobt mich die Ausbilderin noch

Meine Antwort: Ja, habe ich. Coachin Susanne bestand darauf, ein einseitiges Formular zu signieren, in dem ich mich für die Grundausbildung anmelde. Kleingedrucktes war darauf aber nicht zu finden. Und bisher habe ich auch keine Briefe erhalten, in denen die DVAG etwas von mir forderte.

Dafür etwas anderes. In einer Textnachricht lobt mich Susanne für meine "tolle Eigeninitiative". Am kommenden Tag ist das nächste Schulungsgespräch abgemacht. Doch wenige Minuten davor schickt sie mir ein E-Mail: "Nach Rücksprache mit meiner Direktorin haben wir uns entschlossen, die Zusammenarbeit mit Ihnen nicht weiter fortzuführen!"

Offenbar hatte doch jemand bei der DVAG einmal geprüft, wer ihnen da seit Wochen in Online-Seminaren gegenübersitzt. Und möglicherweise hatte ich in den Tagen davor etwas zu forsch andere Schulungsteilnehmer gefragt, wie denn ihr Eindruck von der DVAG sei. Mein gefaktes Profil bei einer Karriereplattform wurde zuvor immer häufiger von anderen Mitarbeiter:innen der DVAG angeschaut. Bei der Deutsche Vermögensberatung heraus zu kommen ging für mich genauso schnell wie das Reinkommen. Es war wohl zu meinem Glück.