Lebensmittelbranche: Krise mit 15 Jahren Vorwarnzeit

Unleistbare Lebensmittel, Rabattmarkenchaos, verteuerte Eigenmarken, hohe Filialdichte: Was sich anfühlt, als hätte es nach der Covid-Krise begonnen, ist längst zum Dauerthema geworden. Doch was uns als unvermeidbare Folge einer weltweiten Krisenkette verkauft wird, hat seine Wurzeln in einer Zeit, als weder Pandemie noch Ukrainekrieg am Horizont standen.

Schon 2007 warnte die Bundeswettbewerbsbehörde (BWB) vor einer gefährlich hohen Konzentration im österreichischen Lebensmittelhandel. Sie sprach von wachsender Marktmacht der großen Handelsketten gegenüber Erzeuger:innen, von deren Abhängigkeit, von intransparenten Rabatten und den Risiken der aufkommenden Eigenmarken. „Die Nachfragemacht des Handels ist kaum begrenzt“, hieß es damals. Eine Diagnose, die heute aktueller wirkt als je zuvor.

15 Jahre lang blieb diese Warnung weitgehend unbeachtet. Weder Politik noch Aufsicht schritten ein, um die Marktstrukturen zu verändern. Währenddessen bauten Spar, Rewe, Hofer und Lidl ihre Eigenmarken und Marktmacht systematisch aus. Was dazu geführt hat, dass sie heute über mehr als 90 Prozent des Marktes bestimmen. 2005 waren es noch knapp 76 Prozent. Diese vier Konzerne kontrollieren also den Großteil des Angebots und verkaufen in manchen Warengruppen fast alle Produkte unter eigener Marke.

Und so wurde aus einer stillen Marktverschiebung ein soziales Problem: Wenn Konsument:innen heute das Gefühl haben, dass selbst „billig“ teuer geworden ist, dann liegt das nicht nur an Energiepreisen oder Krisen, sondern auch an über 15 Jahren verschlafener Wettbewerbspolitik.

Eine Vorhersage von 2007

Aber zuerst einmal zurück in die Vergangenheit, ins Jahr 2007. Österreich und die Welt stehen kurz vor der Finanzkrise, Discounter boomen und die Bundeswettbewerbsbehörde warnt in einem unscheinbaren Branchen-Untersuchungsbericht vor etwas, das damals kaum jemanden interessierte: der still wachsenden Marktmacht weniger Lebensmittelkonzerne.

Was aus dem Bericht 2007 hervorgeht, liest sich wie eine Vorhersage dessen, was wir seit einigen Jahren tagtäglich an den Supermarktkassen erleben. Konkret wurden damals diese Punkte aufgegriffen und kritisiert:

Hohe Marktkonzentration

Die BWB warnte, dass der Wettbewerb im Lebensmittelhandel „vorwiegend vom Diskontbereich“ ausgehe, während der traditionelle Handel bereits hoch konzentriert sei. Für neue Anbieter seien die Zugangshürden zum Markt hoch.

Warum das problematisch ist: Wer in einem solchen Markt einmal groß ist, bleibt es auch. Neue Wettbewerber haben kaum eine Chance, eigene Vertriebsketten oder Lieferstrukturen aufzubauen.

Nachfragemacht gegenüber Lieferanten

Besonders deutlich warnte die Behörde 2007 vor der wachsenden Nachfragemacht, also der Fähigkeit des Handels, gegenüber Produzenten die Preise zu diktieren: „Der Verlust eines großen Abnehmers birgt für Erzeuger schwerwiegende wirtschaftliche Nachteile.”

Das Problem dabei liegt auf der Hand: wenn Milchbauern und -bäuerinnen oder Wursthersteller nur noch an zwei, drei große Handelsketten liefern können, verlieren sie jede Verhandlungsmacht. Diese Abhängigkeit ist heute bittere Realität: Produzenten sprechen von Knebelverträgen, unfairen Bedingungen und kurzfristig geänderten Konditionen. Also all das, was die BWB schon 2007 kritisierte.

Intransparente Konditionen und „Rabattdschungel“

Schon vor 18 Jahren sprach die Behörde von einem „Dschungel unterschiedlicher Konditionen und Rabatte“, deren Zweck oft unklar sei. Sie bemängelte die mangelnde Transparenz, rückwirkende Forderungen und kurzfristige Änderungen, die die Planungssicherheit der Lieferanten zerstören.

Ohne klare Verträge wissen Produzenten nie, ob der vereinbarte Preis auch wirklich gilt. Die BWB schrieb damals, dass solche Praktiken die Investitions- und Innovationstätigkeit“ der Unternehmen hemmen können. Die Innovationsquoten kleiner Lebensmittelhersteller sind heute tatsächlich auffallend gering.

Eigenmarken und Innovationsrückgang

Besonders vorausschauend war der Hinweis auf das Thema Eigenmarken. Die BWB hielt fest: „Je geringer die Bedeutung von Herstellermarken und je größer die Bedeutung von Eigenmarken, desto stärker ist die Nachfragemacht des Handels.“

Konsument:innen greifen vor allem bei steigenden Preisen vermehrt zu Eigenmarken. Das verschiebt den Markt langfristig. Wo es früher Vielfalt gab durch verschiedene Marken, Preise, Wettbewerb und Innovation, dominieren heute einheitliche Handelslabels der Ketten selbst.

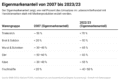

Heute machen Eigenmarken im Schnitt 43 Prozent des gesamten Umsatzes aus, in einigen Warengruppen sogar über 80 Prozent.

Was aus den Warnungen wurde

Am Ende ihres Berichts forderte die BWB, „den Wettbewerb im Lebensmitteleinzelhandel zum Vorteil der Konsument:innen und der Nahversorgung intensiv zu überwachen“. Außerdem sollte geprüft werden, ob Preiszugeständnisse und Rabatte missbräuchlich seien.

Doch selbst die BWB gab zu, dass sie wenig ausrichten konnte. „Wie schwierig (bis unzumutbar) eine solche Kooperation Betroffener mit der BWB ist, ist allgemein bekannt“, heißt es im Bericht. Ein Satz, der zwischen Hilflosigkeit und Resignation schwankt.

Von der Warnung in die Realität

In den Jahren danach passierte: nichts. Keine systematische Marktüberwachung, keine Reform des Kartellrechts, keine Aufstockung der Kapazitäten oder Handlungsmöglichkeiten der Behörde. Erst 2022, als die Lebensmittelpreise explodierten, begann die BWB wieder zu untersuchen, was sie 15 Jahre zuvor bereits festgestellt hatte. Im Herbst 2023 legt sie ihren lang erwarteten Abschlussbericht über den Lebensmittelhandel vor. Die umfassende Bestandsaufnahme zeigt: Die Warnungen von 2007 sind nun Realität.

Sechzehn Jahre nach dem ersten Bericht der BWB ist die Realität sogar düsterer, als darin vorhergesagt:

Der österreichische Lebensmittelmarkt gehört zu den konzentriertesten in ganz Europa. Vier Handelskonzerne (Spar, Rewe, Hofer und Lidl) würden rund 91 Prozent des gesamten Marktes kontrollieren. Neue Anbieter schaffen den Markteintritt kaum noch. Es gebe eine „weitgehend akzeptierten Realität der Nachfragemacht des Handels“.

Gleichzeitig haben sich die Eigenmarken, die 2007 zwar beobachtet wurden, aber noch nicht als extrem problematisch galten, zur zentralen Preisschiene entwickelt. Der Anteil der Eigenmarken am Umsatz liegt nun im Schnitt bei 43 Prozent, in Warengruppen wie Eiern (83 %), Wurst (65 %) und Käse (58 %) noch weit höher.

Was ursprünglich als günstigere Alternative zu Markenartikeln gedacht war, ist heute ein System mit eingebautem Gegensatz: Eigenmarken verschaffen den Ketten mehr Kontrolle über Preise und auch über die Produzenten, die sie herstellen. Während der Teuerungswelle 2022 stiegen viele Eigenmarkenpreise prozentuell sogar stärker als Markenprodukte, obwohl ihre Produktionskosten geringer waren.

Aktuelle Auswertungen des Momentum Instituts zeigen, dass die Preisdynamik in genau jenen Warengruppen am stärksten war, in denen die Eigenmarkenanteile in den letzten Jahren besonders stark zugenommen haben, zum Beispiel bei Brot, Milchprodukten, Fleisch oder Eiern. Seit 2007 sind die Lebensmittelpreise insgesamt um rund 74 Prozent gestiegen, während der allgemeine Verbraucherpreisindex nur um 62 Prozent zulegte.

Besonders drastisch war der Anstieg bei Fetten und Ölen (+ 101 %), Fischwaren (+ 110 %) und Brotprodukten (+ 81 %) – also in genau jenen Segmenten, in denen Handelsketten mittlerweile den Großteil des Umsatzes über Eigenmarken erzielen.

Das legt nahe, dass die Preissteigerungen nicht nur auf höhere Kosten, sondern auch auf Marktmacht und Preissetzungsspielräume der Ketten zurückzuführen sind.

Konsument:innen bleiben somit keine Ausweichmöglichkeiten bei Artikeln des täglichen Bedarfs. Sie sind steigenden Preisen hilflos ausgeliefert.

Auch der „Rabattdschungel“ von 2007 besteht fort, nur digitaler und noch verwirrender als je zuvor. Kurzfristige Aktionspreise, algorithmisch gesteuerte Online-Rabatte und unklare Herkunftsbezeichnungen erschweren Preisvergleiche. Die geplante staatliche Preisvergleichs-Datenbank, 2023 groß angekündigt, ist bis heute nicht umgesetzt.

In ihrem Bericht hält die BW außerdem fest, dass unfaire Handelspraktiken “in nicht unerheblichem Ausmaß” vorkommen.

Was wurde unternommen?

Nun sind achtzehn Jahre eine lange Zeit, in der sogar die trägste und langsamste Politik durchaus die eine oder andere Maßnahme hätte beschließen können.

In der Politik gab es zwar Reaktionen, aber überwiegend auf dem Papier. Die Fairness-Regeln im Handel (FWBG) wurden 2021 modernisiert, um eine EU-Richtlinie national umzusetzen, bleiben aber lückenhaft: Lieferanten berichten weiterhin über Druck, Preisabschläge und Angst vor Auslistungen.

Parlamentarische Anfragen wie von Januar 2024 oder Dezember 2024 forderten die Regierung auf, die BWB-Empfehlungen umzusetzen: verpflichtende Schriftform für Lieferverträge, klarere Preisauszeichnung, schärfere Ermittlungsrechte.

Auch ein Gesetzesentwurf (XXVIII/A/479, 2025) sieht erweiterte Befugnisse für die BWB vor, wie etwa Marktuntersuchungen ohne konkreten Missbrauchsverdacht.

Gleichzeitig kündigte das Wirtschaftsministerium eine „staatliche Preisvergleichsplattform“ an, um Preistransparenz für Konsument:innen zu erhöhen. Diese ist bis heute nicht umgesetzt.

Warnungen verschlafen

Die BWB hat die Entwicklungen im Lebensmittelsektor früh erkannt, aber kaum Instrumente, um strukturell einzugreifen. Ihre Warnungen von 2007 waren ein Frühalarm, doch die Verantwortung, daraus Konsequenzen zu ziehen, lag bei der Politik.

Zwischen den Berichten 2007 und 2023 gab es weder eine Novelle des Kartellgesetzes, um die Nachfragemacht zu begrenzen, noch zusätzliche Mittel für die Behörde. Erst mit der Preisexplosion 2022 kamen langsam Bewegung, Reaktion und Zusagen. Doch wie es so schön heißt: zu wenig, zu spät. Denn der Markt ist schon lange festgefahren. Die Handelsriesen kontrollieren sowohl, was in den Regalen steht, als auch die Preise.

Für Produzent:innen heißt das, dass Investitionen und Innovationen weiter sinken. Für Konsument:innen, dass es kaum Alternativen zu steigenden Preisen gibt.

Damit die BWB künftig mehr als nur Diagnosen stellen kann, müsste sie Befugnisse erhalten, marktbeherrschende Strukturen auch ohne Missbrauchsbeweis aufzulösen, wie es etwa in Großbritannien oder Frankreich bereits möglich ist. Auch die deutsche Wettbewerbsbehörde, das Bundeskartellamt, hat mehr Befugnisse und Möglichkeiten als die österreichische BWB.

Als die Opposition im Frühjahr 2024 im Parlament wissen wollte, was aus der angekündigten Preisvergleichsplattform für Lebensmittel geworden ist, winkte Wirtschaftsminister Martin Kocher (der wie alle Wirtschaftsminister:innen seit 1987 von der ÖVP gestellt wurde) ab. Die Bundeswettbewerbsbehörde habe „keine bedenklichen Gewinnsteigerungen“ festgestellt, hieß es, also bestehe kein Handlungsbedarf.

Tatsächlich steht im BWB-Bericht etwas anderes: Vier Konzerne kontrollieren rund 91 Prozent des Lebensmittelmarkts. Das ist beim besten Willen kein freier Wettbewerb, sondern eine Kontrolle des Marktes durch einige wenige Firmen, die daher auch uneingeschränkt bestimmen können, weil Konkurrenz so gut wie nicht existiert. Wenn einer die Preise anhebt, ziehen die anderen nach, ganz ohne Absprache. Nur: Solange das nicht schwarz auf weiß als „Koordination“ beweisbar ist, kann die Behörde formal nichts tun.

Deshalb wirkt das Fazit der Branchenuntersuchung wie ein Freibrief: Die eigentlichen Probleme würden auf EU-Ebene liegen, national könne man kaum etwas ändern. Das ist zwar bequem, aber falsch. Österreich könnte sehr wohl eigene Maßnahmen setzen, etwa die bereits angesprochene staatliche Preisvergleichs-Datenbank, strengere Regeln für Eigenmarken, Preiskommissionen oder Faire-Handels-Gesetze für Lieferant:innen.

Stattdessen werden die juristischen Grauzonen als Ausrede benutzt. Dass Gewinnmargen „nicht systematisch gestiegen“ sind, heißt nicht, dass niemand mehr Gewinne gemacht hätte, sondern nur, dass es sich nicht überall gleichzeitig nachweisen lässt.

Laut Momentum Institut liegen die Gewinne von Spar und Rewe aktuell rund 60 Prozent über dem Vor-Corona-Niveau. Beide Konzerne konnten ihre Umsätze und Überschüsse trotz (oder gerade wegen?) der hohen Preise deutlich steigern.

Das widerlegt die Erzählung, Preissteigerungen seien bloß ein Reflex auf höhere Energiekosten oder Einkaufspreise. Tatsächlich zeigen die Unternehmensdaten, dass die Gewinnmargen mit der Teuerung Schritt hielten oder sie übertrafen, während Konsument:innen und Lieferanten immer mehr unter Druck geraten.

Und so bleibt Österreichs Lebensmittelmarkt das, was er nachweislich seit 2007 ist: ein geschlossenes System mit vielen Logos und Rabattpickerln, jedoch ohne echten Wettbewerb dahinter. Die Bevölkerung ist beim Zugang zu Grundnahrungsmitteln von vier Oligopolisten abhängig. Für uns alle bleibt die bittere Klarheit, dass die hohen Preise, die uns als unvermeidbare Folgen einer Krise verkauft werden, durchaus vermeidbare und schon lange bekannte Ursachen haben. Sie wurden schlicht und einfach politisch ignoriert und verschlafen.