Ex-Mitarbeiter der Deutsche Vermögensberatung: "Hat sich angefühlt wie eine Sekte"

Der Bildschirm zeigt einen schwarzen Hintergrund. Als erstes hört man, wie jemand auf der Tastatur klappert, einen Mausklick, dann ploppt die Kamera des PC am anderen Ende der Leitung auf. Zu sehen ist das Gesicht eines jungen Mannes, Tim. Er sitzt in seinem karg eingerichteten Zimmer einer Wohngemeinschaft in einer deutschen Großstadt. Tim möchte reden. Und zwar über die Deutsche Vermögensberatung, kurz DVAG. Er kennt sie und ihre Methoden. Er hat bis vor kurzem für den Finanzvertrieb gearbeitet und ist daran zerbrochen, finanziell und gesundheitlich. Tim heißt nicht wirklich so. Um ihn zu schützen, haben wir seinen Namen geändert.

„Es war immer nur ein Kampf. Es ging nur darum, zu überleben“, sagt er im Videointerview mit MOMENT. Die Versprechen von großem Geld, das er verdienen könnte, erfüllte sich nicht. Es wurde nicht einmal kleines Geld. „Irgendwo unten im Papierkorb hier liegt noch ein Brief der DVAG. Die wollen 2.000 Euro an Provisionen von mir zurück“, sagt er. Tim hat abgeschlossen mit allem, was mit dem größten Finanzvertrieb Deutschlands zu tun hat, der auch in Österreich sehr aktiv ist. „Ich werde mich strikt weigern, das zu zahlen“, sagt er. „Sollen sie mich doch klagen.“

Tim schloss Vertrag mit sich selbst ab, auf Rat der DVAG

Es ist mit Sicherheit nicht das Klügste, die Zahlungsaufforderungen zu ignorieren. Die Deutsche Vermögensberatung wird weiter versuchen, das Geld einzutreiben – und das aus ihrer Sicht völlig zu Recht. Tim arbeitete als sogenannter selbstständiger Finanzberater für die DVAG. Er vermittelte – oder besser verkaufte – Berufsunfähigkeitsversicherungen, Rentenverträge und private Krankenversicherungen. Einmal sogar an sich selbst. Denn: „Das ist ja ein Vertrag, den du vermittelt hast“, sagt Tim und zieht ironisch gemeint die Augenbrauen hoch. Damit will er wohl sagen: ziemlich absurd das Ganze.

Diese – man muss es so sagen – etwas blöde Idee, sei nicht von Tim gekommen, sondern von seinen Beraterkollegen und Ausbildern bei der DVAG. „Die haben mir geraten: Mensch, dir fehlen nur noch 40 Einheiten für den nächsten Karrieresprung“, erzählt Tim. „Schließ doch eine eigene private Krankenversicherung ab, dann hast du Einheiten drin und bist auf der nächsten Stufe.“ Einheiten? Karrieresprung? Nächste Stufe? Wer jetzt nicht so ganz versteht, worum es geht: Willkommen in der Welt der Deutsche Vermögensberatung und deren System, Mitarbeiter:innen zu entlohnen.

Ein abgeschlossener Vertrag, etwa über eine Lebensversicherung, bringt Provision und Punkte in einem internen System der DVAG. Diese werden Karriereeinheiten genannt und entscheiden darüber, auf welcher Karrierestufe jemand steht. Und das wiederum bestimmt, wieviel von der Provision am Konto der Person landet, die den Vertrag mit den Kund:innen abgeschlossen hat. Je weiter unten jemand steht, desto weniger Geld gibt es und desto mehr von der Provision wandert auf die Konten der Berater:innen, die darüber sind.

Pyramidensystem, das nicht so genannt werden darf

Das Bezahlmodell erinnert an ein Pyramidensystem. Die DVAG verbittet sich aber, das so zu nennen. Obwohl MOMENT das Unternehmen immer wieder mit deren eigenen internen Dokumenten konfrontiert, die das System zeigen, beharrt Sprecherin Maria Mohr darauf: „Bei dem Geschäftsmodell der DVAG handelt es sich um kein Pyramidensystem.“ Vielmehr würden „bedarfsgerechte Finanzdienstleistungen gegen die Zahlung von Provision vermittelt“. Daneben könnten die Berater:innen „über den Aufbau eines eigenen Teams und damit eines eigenen Unternehmens“ Geld verdienen.

Aus dem „können“ wird schnell ein „müssen“. Wer neu zur DVAG kommt, kriegt schon in den ersten Gesprächen und Schulungen eingetrichtert: Verkaufe nicht nur Versicherungen, sondern überrede andere Leute dazu, auch für die DVAG zu arbeiten. MOMENT bewarb sich zum Schein bei dem Unternehmen, das in Österreich massiv Mitarbeiter:innen warb. Über Monate machten wir undercover die Ausbildung mit – bis wir aufflogen. Es reichte, um zu erfahren, worum es bei der Deutsche Vermögensberatung geht: Versicherungen verkaufen, dafür Verwandte und Bekannte kontaktieren, und diese nicht nur als Kund:innen zu gewinnen, sondern lieber gleich als neue Mitarbeiter:innen.

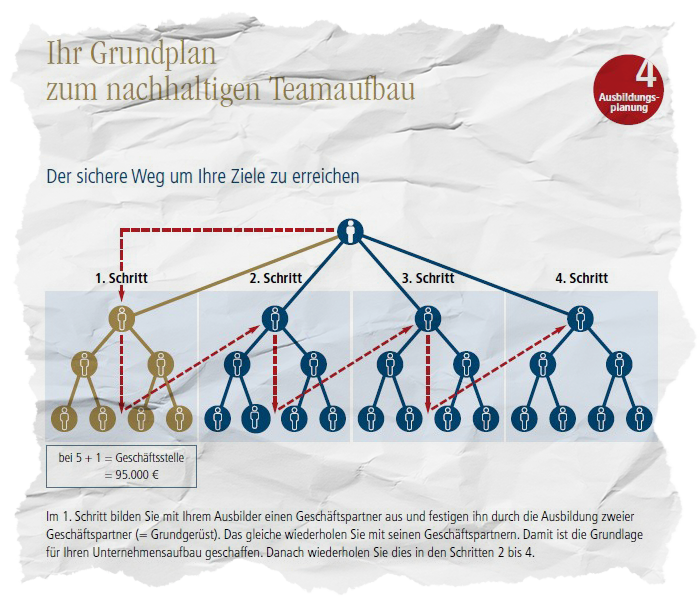

Kein Pyramidensystem? Schulungsunterlagen der DVAG zeigen, wie Berater:innen ein mehrere Ebenen tiefes Team aufbauen sollen. Von deren Provisionen erhalten sie einen Anteil.

Statt über Finanzprodukte, die vertrieben werden sollen, oder welche rechtlichen Tücken zu beachten sind, wird als Erstes darüber gesprochen, wie andere überzeugt werden können mitzumachen. Kontaktlisten müssen erstellt werden, die dann abtelefoniert werden. Der Ausbilder simuliert Gespräche, wie man dabei am besten ankommt. Und das eigentliche Erfolgsrezept laute: „Ich werde Geschäftsmann und bilde eigene Partner aus“, sagt der Ausbilder und rechnet vor: "Wenn ich zwei Geschäftspartner dazu hole, bekomme ich 1.600 Euro Vergütung." Die ganze Reportage liest du hier.

Tim schreibt an MOMENT, er will über die DVAG reden

In Deutschland liest Tim den Artikel und entschließt sich, MOMENT zu kontaktieren. „Ich selbst war leider auch dort beschäftigt“, schreibt er. Für ein Interview sei er offen. Was im Artikel geschildert wird, ist ihm vertraut. Ein ehemaliger Arbeitskollege habe ihn gefragt, ob er „an einer neuen Perspektive“ interessiert sei. „Ich habe mich mit meinen 24 Jahren durch die guten Verdienstmöglichkeiten locken lassen“, sagt Tim. Ihm seien angebliche Berater:innen vorgestellt worden, „die nach zwei Jahren 10 bis 15.000 Euro im Monat hatten“. Auch ihm wurde schnell gesagt: Wirb neue Leute für uns an. „Dann brauchst du später gar nicht mehr zu arbeiten, sondern die Leute unter dir, die arbeiten dann für dich“, sei ihm gesagt worden.

So begann Tims Zeit bei der Deutsche Vermögensberatung, die nicht gut für ihn endete. „Ich würde sagen, ich war kurz vor dem Burnout. Wenn das nicht sogar schon Symptome des Burn Out waren“, erzählt er im Videogespräch. In anderthalb Stunden redet er sich von der Seele, was er bei der DVAG erlebt hat. Am Ende sagt Tim: „Das hat gut getan.“ Er berichtet davon, wie er 60 bis 80 Stunden in der Woche als Berater gearbeitet habe. Heraus kamen am Ende manchmal nur ein paar Hundert Euro. Das reichte nicht einmal für die Büromiete: 394 Euro wollte die DVAG für einen Schreibtischplatz in einer ihrer Außenstellen. „Das Geld, was ich verdient habe, war dann dafür da, dass ich die Schulden aus dem letzten Monat begleichen konnte“. Ihm gelang es nur ganz selten, Rücklagen aufzubauen, „falls es scheiße läuft“, wie Tim sagt.

Scheiße lief es oft. Dennoch blieb Tim zwei Jahre dabei. Sein Ausbilder und Kolleg:innen überzeugten ihn immer wieder durchzuhalten. „Du schafft das schon, wir glauben an dich, das wurde mir immer wieder gesagt.“ Sein Ausbilder habe ihm empfohlen: „Wenn du deinen alten Job ganz aufgibst, dann hast du mehr Zeit bei der DVAG und kannst mehr Geld verdienen.“ Tim glaubte ihm und kündigte. Sein Studium der Wirtschaftsmathematik gab er auf. „Es war einfach keine Zeit mehr dafür“, sagt er.

Seminar im 5-Sterne-Hotel, aufgetischt vom Feinsten

Jetzt gab es nur noch die Deutsche Vermögensberatung. „Jugendlich, leichtsinnig“, nennt Tim, wie er sich damals verhalten habe. Die DVAG bemühte sich auch sehr um ihn. Bei Lehrgängen waren die Berater:innen im – firmeneigenen – 5-Sterne-Hotel untergebracht, bei den Events wurde vom Feinsten aufgetischt. „Da hieß es: alle zusammen“, sagt Tim. „Das hat sich so ein bisschen angefühlt wie eine Sekte.“

Doch als der Erfolg ausblieb, wurde der Ton rau. „Denn das lag ja daran, dass ich zu wenig gearbeitet habe“, sagt Tim. Er sei aufgefordert worden: „Du musst halt was investieren, damit du auch mehr Erfolg hast.“ Tim dachte daran, lokale Jugendfußballteams zu unterstützen. Einen Satz Trikots und dafür seine Werbung auf deren Brust. Das sei aber schwierig ohne Geld, sagte Tim den Kolleg:innen. „’Leih dir etwas von deinen Eltern’, kam dann als Vorschlag. Das ist vollkommen normal“, erzählt er. Oder er solle in seiner WG bitten, die Miete für einen Monat schuldig zu bleiben. Ihm wurden Angebote für Kreditkarten mit 200 Euro Startguthaben drauf empfohlen. „Das ist arg, eine Drucksituation, kaum auszuhalten“, sagt Tim. Und dann „kommen die Selbstzweifel: Warum schaffe ich das nicht mehr so. Warum mach ich das Ganze hier?“

Ein Problem, mit dem Tim zu kämpfen hatte: Als Einsteiger bekam er nur einen Bruchteil der Provisionen, die für Vertragsabschlüsse mit Kund:innen ausgeschüttet werden. Den Rest streiften die über ihn positionierten Berater:innen ein – etwa sein eigener Ausbilder. Tim hatte Verständnis dafür: „Der hat ja auch einen Zeitaufwand dafür, dass er mich ausgebildet hat.“ Irgendwann begann er am System zu zweifeln. „Warum bekomme ich, wenn ich genau den gleichen Vertrag abschließe, wie der zwei Stufen über mir, bis zu drei Mal weniger?“, fragt Tim. „Wie und womit wird das gerechtfertigt?“

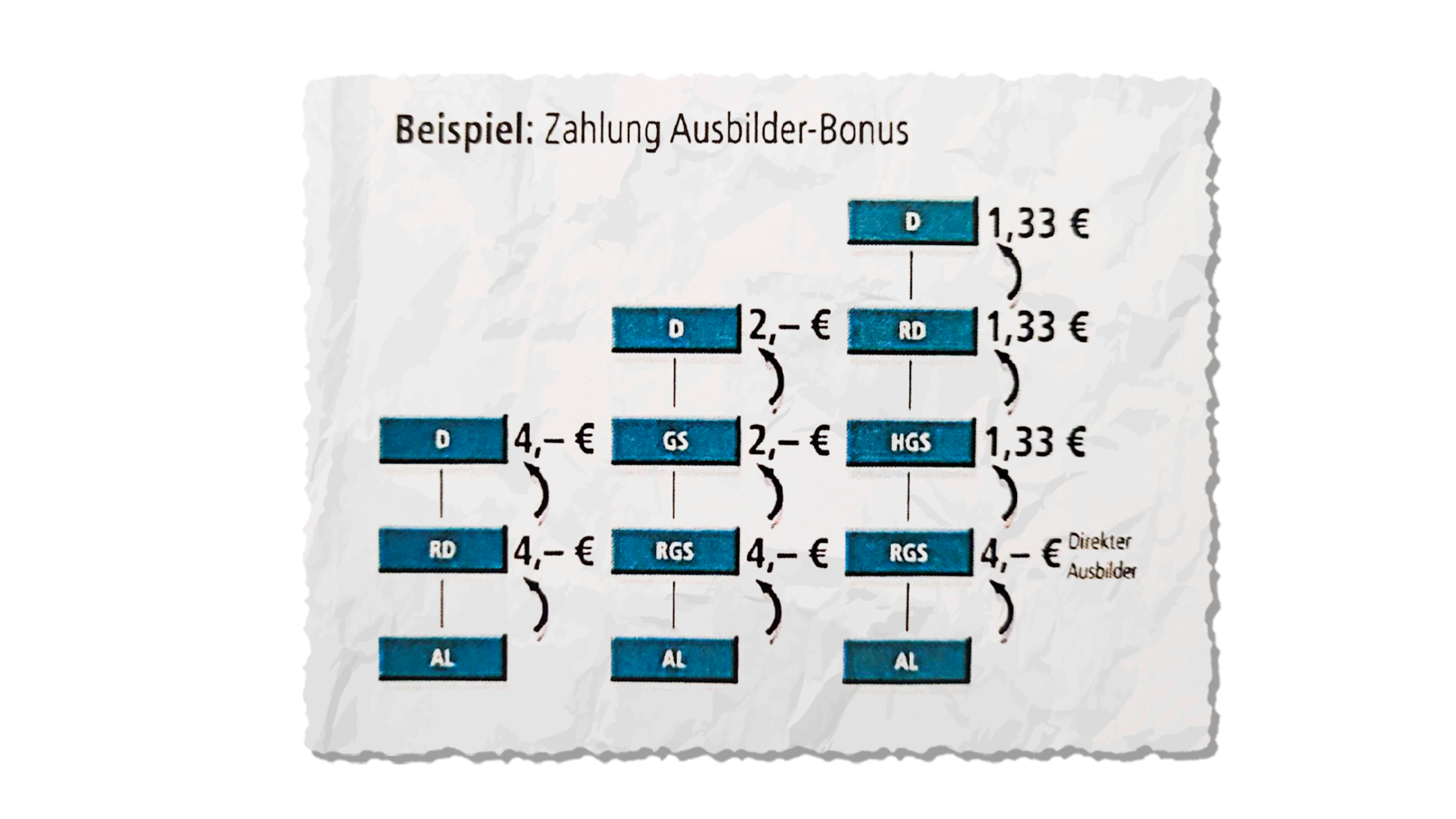

Schließt Tim einen Vertrag ab, verdienen die oben mit

Wer ganz unten ist, bekommt bei der Deutsche Vermögensberatung pro Karriereeinheit einen Euro, auf der höchsten Stufe sind es 14 Euro. Zusätzlich gibt es für die höhergestellten Berater:innen einen Bonus für Ausbilder:innen: Insgesamt 8 Euro pro Karriereeinheit werden an sie ausgeschüttet, wenn ein Neuling wie Tim erfolgreich eine Versicherung vermittelt hat. Allerdings: Den Bonus gibt es nur, wenn Tim eine bestimmte Zahl an Karriereeinheiten zusammen bekommt, die über die Zeit ansteigt. Sonst gibt es für die Ausbilder:innen kein monatliches Extra-Zuckerl. Folge: Um selbst zu profitieren, müssen seine Ausbilder:innen Tim dazu bringen, so viele Abschlüsse wie möglich zu machen.

Sie profitieren, wenn Tim mehr für die DVAG arbeitet und dafür seinen alten Job kündigt oder das Studium abbricht. Sie haben etwas davon, ihn bei der Stange zu halten, obwohl er immer mehr Schulden anhäuft, anstatt zu verdienen. Tim hält jetzt das Bezahlschema in die Kamera. Es ist Teil seiner Ausbildungsunterlagen. „Da sieht man: Jeder wird dafür vergütet, wenn der ganz unten einen Vertrag abgeschlossen hat“, erläutert Tim. „Das wird mit Karriereeinheiten beschönigt, aber im Endeffekt ist es so: Der Direktionsleiter bekommt das volle Gehalt, alle darunter müssen etwas abgeben.“ Offen gesagt werde das nicht. Man habe eine bestimmte Position in Struktur, „dementsprechend ist die gleiche erbrachte Leistung weniger wert, weil du noch nicht so lange dabei bist“, sagt Tim.

So verteilt die Deutsche Vermögensberatung Bonuszahlungen für höhergestellte Berater:innen, wenn Tim einen Vertrag abschließt. // Screenshot aus Unterlagen der DVAG.

Wer noch nicht lange dabei ist, muss vor allem eines machen: Mit Bekannten telefonieren, auf Facebook und Instagram Leute anschreiben, die Verwandten überreden, bei ihm eine Versicherung abzuschließen. Tim sollte eine Liste mit 100 Namen anlegen, die er abarbeitete. Ihm sei genau gesagt worden, wie man das macht: „Man nimmt Kontakte auf, die zwei oder fünf Jahre her sind und beginnt einen Smalltalk“, sagt Tim. „Sobald das wieder aufgewärmt ist, trifft man sich mal auf einen Kaffee, sodass man wieder Freunde wird.“ Die Strategie: Es soll der Eindruck entstehen, man sitze „bei der Vertragsunterzeichnung auf derselben Seite des Tisches“, sagt Tim. „Klar ist das ein vertrieblicher Trick.“

DVAG räumt doch ein: Man soll Bekannte ansprechen

Die DVAG sagte wiederholt zu MOMENT, es werde „nicht empfohlen“ das eigene Umfeld, Verwandte, Freund:innen, Bekannte, anzugehen, um sie als Kund:innen oder Mitarbeiter:innen zu gewinnen. Erst als wir den Finanzvertrieb mit den eigenen Ausbildungsunterlagen konfrontieren, räumt Sprecherin Maria Mohr ein: „Das eigene Netzwerk ist besonders relevant, sich selbst als Finanzcoach bekanntzumachen.“

So machte es auch Tim: Er habe Leuten zum Geburtstag gratuliert oder nach dem Studium gefragt. „Wenn dann eine Rückantwort kam, war da wieder ein Punkt, wo man einsteigen kann.“ So richtig wohl habe er sich dabei nicht gefühlt. „Das war mir unangenehm. Ich hatte ja teilweise seit fünf Jahren nichts mehr gehört von denen“, sagt er. Und: „Es ist auch nicht so einfach jemanden davon zu überzeugen, ‘Hey lass uns mal über Finanzen quatschen’. Würde ich selbst nicht machen.“ So kam eben meistens nicht viel herum außer erzwungenem Geplauder. Die Arbeit hatte er trotzdem. Gespräche anbahnen, vorbereiten, nachbereiten, „das ist keine Sache von 10 Minuten“, sagt Tim. Sein Fazit: „Ich war einfach nicht Vertriebler genug.“

Auch nicht, bei dem, was er an Finanzprodukten verkaufte. „Wir haben praktisch jedem die Berufsunfähigkeitsversicherung mit Vermögensaufbau und die Riester-Rente empfohlen“, sagt Tim. „Also die zwei Sachen, die der DVAG am meisten Geld bringen.“ Bei einem Handwerker habe er dann gesehen, „das wird zu teuer für den. Also habe ich das umgewandelt in eine billigere Versicherung, weil ich selbst weiß, wie es ist, kein Geld zu haben.“ Das habe für ihn bedeutet: weniger Provision, dafür mehr Arbeit. So sei das häufig gewesen. Einige Ex-Kolleg:innen hätten da weniger Skrupel. „Der eine ist Vertriebler durch und durch, so wie man das bei Wolf of Wall Street sieht“, sagt er. „So ein Vertriebler sieht nicht mehr den Menschen, der einem gegenübersitzt. Es geht nur um die Zahlen.“

Bei der DVAG aussteigen? Für Tim wurde das teuer

Doch es habe auch andere gegeben, „Leute, die das machen, weil sie sich gern um Menschen kümmern“, sagt Tim. Doch: „Von der Variante gibt es leider zu wenige. Sondern viele, die das wollen, was immer angepriesen wird: schnell das große Geld.“ Für Tim wurde es zu viel. Nachdem die Corona-Pandemie ausbrach, lief das Geschäft noch schlechter für ihn, weil persönliche Gespräche nicht mehr möglich waren. „Und wer hat schon zu Beginn der Pandemie gern über das Internet über seine Finanzen geredet?“, fragt Tim.

Es folgte das nächste Problem: Bei der DVAG auszusteigen, kann für Berater:innen teuer werden. Denn kündigen ehemalige Kund:innen von Tim ihre Verträge, bevor fünf Jahre vergangen sind, greift die sogenannte Stornohaftung. Die Versicherungen verlangen einen entsprechenden Teil der Provision von der DVAG zurück und die fordert das 1:1 von den Berater:innen zurück. Bei Tim betrifft das alle Verträge, die er abgeschlossen hat. Deshalb auch der Brief, in dem die DVAG 2.000 Euro von ihm verlangt, die Tim nicht zahlen will.

Sein Vorwurf: Die DVAG kümmere sich nicht um seine Kund:innen. „Ich werde jetzt noch von ehemaligen Mandanten angeschrieben, die fragen, sie hätten gern mal wieder einen Termin“, sagt Tim. Er versichert, dem neuen Partner alles übergeben zu haben. Doch viele hätten nie etwas von dem gehört. Ein jährlich versprochener sogenannter Finanz-TÜV sei nicht gemacht worden. Tim weiß das aus erster Hand: Seine Schwester hat bei ihm eine Versicherung abgeschlossen. Außer einer E-Mail mit floskelhaften Weihnachtsgrüßen sei nichts gekommen.

Verträge wurden storniert, die Provision war weg

So etwas schafft kein Vertrauen. Doch es sei noch schlimmer gelaufen. „Mandanten von mir wurden angegangen von der DVAG“, sagt Tim. „Da wurde dann einmal alles platt gemacht.“ Platt gemacht heißt, die mit Tim abgeschlossenen Verträge seien storniert worden. „Zwei Monate später habe ich die Info bekommen, dass sie genau das gleiche Produkt wieder abgeschlossen haben.“ Für Tim hieß das: Die Provisionen, die er bekommen hat, muss er zum Teil wieder zurückzahlen. „Das heißt praktisch, mir wurden da Euros geklaut“, sagt Tim. Ähnliche Fälle, in denen die DVAG Provisionen zurückverlangte, landeten in Deutschland vor Gericht. Die DVAG verlor Prozesse darum.

Von MOMENT darauf angesprochen, antwortet DVAG-Sprecherin Mohr, das sei „branchenüblich“. Werde der Vertrag vorzeitig beendet, müsse die Provision zurückgezahlt werden. Vermögensberater:innen „kennen dieses System der Vorfinanzierung und bilden daher entsprechende Rücklagen“, sagt Mohr.

Wenn das denn nur funktionieren würde. Bei Tim klappte das nicht. Für ihn habe es noch nicht einmal zum Leben gereicht. Wie ihm sei es vielen um ihn herum gegangen, fast alle hätten aufgegeben. Bei den ersten Seminaren und Schulungen seien „Pi mal Daumen 180 Leute dabei gewesen“, sagt Tim. „Von denen sind vielleicht 60 weitergegangen und jetzt zweieinhalb Jahre später sind noch drei oder vier Leute da.“ Auch von denen, die schon länger dabei sind, seien viele gegangen. „Als ich weg bin, waren dort 16 Leute, die ich kannte. Und von denen sind jetzt noch sechs da“, sagt Tim.

Auch sein Ausbilder habe inzwischen als Vermögensberater bei der Deutsche Vermögensberatung aufgehört. Er habe Tim häufig unter die Arme gegriffen, „der hat schon geguckt, dass ich über die Runden komme“. Doch irgendwann sei auch er ins Trudeln gekommen. „Der kam in den Burn Out, hatte fast kein Geld mehr“, schildert Tim. Die DVAG hätte ihm gesagt: „Mach mal Pause, fang in zwei Jahren neu an. Dann aber wieder ganz unten.“